Az SRI, vagyis a Társadalom- és Környezettudatos Befektetés hallatán elsőre azt gondolhatnánk, hogy a megújuló energia, a 316 millió dolláros éves jótékonysági adomány vagy az alkalmazottaknak juttatott korlátlan ingyenfagyi jelenthet jószolgálatot. A társadalmi hasznosság azonban ennél egy sokkal inkább összetett feladat, és néha olyan ágazatok is itt szerepelhetnek, amelyek elsőre nem jutnának eszünkbe, vagy ha mégis, akkor nem a jó oldalon, hanem azon cégek között, amelyeket etikus befektetőként mindenképpen el kellene kerülnünk (a pozitív és negatív szűrésről még lesz szó).

Azt például bárki sejtheti, hogy például a Monsanto az élelmiszeripar, illetve az ezt kiszolgáló al-ágazat egészen biztosan távol esik a tipikus SRI filozófiát valló befektető világától. Ennek több oka is van, de a legfontosabbak közé tartozik a génkezelt vetőmagvak előállítása, a veszélyesnek tűnő gyomírtók gyártása, illetve a farmerek tevékenységét etikátlan módon korlátozó szabadalmak. Az emberek nem szívesen ennének olyat, amelyben véleményük szerint akár mérgező és tisztázatlan hosszútávú hatásmechanizmusú anyagok vannak.

A spektrum másik oldalán lévő vállalatokra viszont aligha gondol is valaki. A fogyasztók részéről az egyik legnagyobb bizalmat feltételezi, hogy mely cégek, termelők által előállított élelmiszereket vásárolják és adják gyerekeiknek, és persze saját maguknak is. Az organikus úton előállított élelmiszerek ebből a szempontból sokkal inkább megfelelnek a kívánalmaknak, és vélhetően az egészségügyi, társadalmi hatásuk is sokkal inkább pozitív. Az íly módon eljáró termelők nem használnak műtrágyát, génkezelt vetőmagvakat, műtrágyát; nagy általánosságban igyekeznek mindent a természethez leginkább közelálló módon megtermelni. Mindez nem jelenti azt, hogy a technológiai újításokat elvetnék, de nem akarnak erőszakosan beleavatkozni az alapvető biológiai folyamatokba. Ezen alapelvek mellett előállított, tehát organikus élelmiszerek nagykereskedelmi forgalmazásával foglalkozik a United Natural Foods (tőzsdei kódja UNFI).

A társaság nemcsak alaptevékenységén keresztül, és annak hatékony megvalósításán át, hanem más módokon is hozzájárul a társadalmi felelőségvállaláson keresztül történő értékteremtéshez. Számos raktárépületük és irodájuk magas LEED minősítést kapott, amely a zöld épületeknek jár. Hozzá kell tenni, hogy ez egyre inkább elvárás sokfelé, így Budapesten is nagyot ugrott a zöld irodaházak aránya az utóbbi években, a teljes „A” kategóriás fővárosi irodaállomány közel 24%-a már rendelkezik valamilyen környezetvédelmi minősítéssel, igaz a szigorúbb LEED viszonylag ritkább.

A vállalat energiaellátásának jelentős részét napenergiából nyeri. Ráadásul mindehhez egészen egyedülálló transzparencia társul, mert ezen az oldalon élőben lehet követni az egyes telepek által kinyert elektromos energia mértékét. A legnagyobb napelem bázis évente több, mint 155 személygépjármű károsanyag kibocsátását váltja ki. Ez nem tűnik egetverően soknak, de csak egy a több közül, és ne feledjük: egy kereskedelemmel foglalkozó, 8700 főt foglalkoztató cégről van szó, ami a tengerentúlon a közepes kapitalizáció mezőnyének alján foglal helyet.

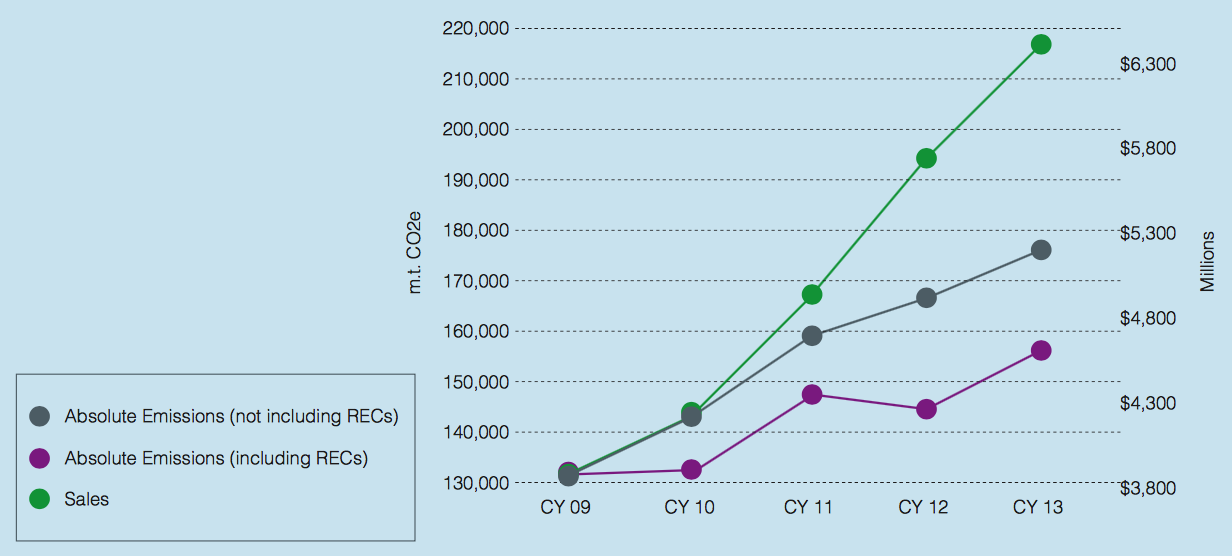

Némileg árnyalja a képet, hogy bár a társaság 2009-ben azt a vállalást tette, hogy öt év alatt 5%-kal csökkenti a széndioxid kibocsátást, ennek nagyon nem sikerült megfelelnie. Ehelyett a levegőbe juttatott CO2 19%-kal emelkedett 2013 végéig (a grafikonon lilával jelölve), és a tendencia azóta sem látszik megállni. A hibára az UNFI maga is felhívja a figyelmet CSR jelentésében, és érthető indokot hoz fel. Ez idő alatt ugyanis a vállalat bevétele nem várt mértékben, 65%-kal nőtt (az ábrán zölddel jelezve). Így már belátható, hogy a cégnek tiszteletet parancsoló hatékonyságjavulást sikerült elérnie (még ha nem is a volumen növekedést vették alapul, alacsony inflációs időkben ez elfogadható csúsztatás). Ez olyan mértékű, ami párját ritkítja, nagyon kevés nagy cég van, amelyik négy év alatt 29%-os károsanyag intenzitás csökkenést volt képes elérni.

A nagy ugrás a forgalomban azonban elvisz minket a következő területhez, ami a befektetőket teljes joggal érdekli. Ha SRI szempontból az egyik legjobb részvényről is beszélünk, az árfolyam várható alakulása szintén érdeklődésre tarthat számot. Az UNFI egyértelműen növekedési papír. Az elmúlt tíz évben forgalma négyszeresére emelkedett, amit ráadásul egészséges finanszírozási szerkezet és stabil profithányadok fenntartásával, sőt javításával ért el. Ez utóbbi persze az ágazatra jellemző módon erősen nyomott, a nettó profithányad jellemzően 2% környékén mozog, így egy komolyabb válságra igen érzékeny a profittermelő képesség. Ennek azért ellentmond, hogy bár a cég még a recesszió alatt is növekedett, de csak minimális mértékben, ugyanakkor mindvégig érdemben nyereséges tudott maradni. Ráadásul a terjeszkedés a szó gazdasági értelmében is jórészt organikus módon, durva tőkebevonástól mentesen történt, természetesen a bő 18 évvel ezelőtti részvénykibocsátástól eltekintve.

Mindez a természetes élelmiszerek és egyéb termékek iránti, az átlagnál fokozottabb érdeklődésnek köszönhető, ami egyértelmű trendet mutat. A Natural Foods Merchandiser szaklap szerint a piac éves átlagos növekedési üteme 10,5% volt 2009 óta. Csak az Egyesült Államokban 499 milliárd dollárt költenek a háztartások otthoni étkezésre, de a vendéglátást, illetve a nem élelmiszer jellegű természetes készítményeket ebbe még bele se számoltuk. Ezzel áll szemben 76 milliárd dollár, amit az organikus és hasonló termékek piacát jelentik, egyes becslések alapján a súlyuk még mindig 10% alatt van. Tehát van még hová bővülni, és iparági források a piac növekedését 2018-ig éves 14%-ra tették, nem véletlenül. További bővülési lehetőséget jelent a cég számára, hogy bár az Egyesült Államok és Kanada számos helyén van már elosztóközpontjuk, a térképen még sok az üres hely, és akkor még nem is említettük a nemzetközi terjeszkedésben rejlő, igaz: erősen kockázatos lehetőségeket. Olyan nagyvárosok nincsenek lefedve, mint Phoenix, Houston, Memphis, Portland és Las Vegas. Emellett a cég márka szinten folyamatosan, kissé talán agresszív módon fejleszt, ami által képes újabb és újabb fogyasztói szegmenseket megszólítani.

Az adatok alapján 2020-ig mértéktartónak tekinthető az a becslés, ha az árbevétel növekedését 119%-ra tesszük. Ez a profithányad szinten tartása esetén értelemszerűen az EPS-ben is hasonló emelkedést okozna, jelen részvényszám esetén az érték 6 dollár közeli szintet jelent. Így már talán lehet indoka a visszafogottnak semmiképpen sem nevezhető 31-es P/E értéknek. Érdekességképpen: a Wal-Mart esetén mind ez a mutató, mind az EV/EBITDA szinte hajszálpontosan a fele az UNFI-nak, ráadásul a megavállalat esetén a profithányadok meglepő módon magasabbak, nem is beszélve a cash-flow termelő képességről. Az értékeltség tehát egy kicsit óvatosabbá tehet minket egy egyébként fundamentálisan, technikai és nem utolsósorban SRI szempontból kifejezetten attraktív, egészséges jelleggel és megalapozott módon fejlődő növekedési részvény kapcsán. A United Natural Foods-nak minden társadalomtudatos befektető portfóliójában helye van, de nagyobb súlyt inkább akkor érdemes adni neki, ha a növekedési szintek (a grafikon alján kékkel jelölve) képesek éves szinten 15% feletti szintekre érni, kiszűrve természetesen az akvizíciókat (zölddel jelölve az ábrán).

Rövidtávon pedig azért érdekes papír a UNFI, mert az árfolyam a mindenkori csúcs környékén van, aminek elérése esetén az ágazatban egyébként szokatlanul magas short részvény állomány miatt számos vételi stop megbízás aktiválódása is feljebb lendítheti a kurzus. Azért legyünk óvatosak, ugyanis a jövő héten, vagyis 9-én érkezik a legújabb gyorsjelentés. Ez ennél a részvénynél (is) kiemelt kockázatot jelent, hiszen az elmúlt két évben két alkalommal is 10% feletti gap (eltérés a megelőző napi záró, és az aznapi nyitóárfolyam között) fordult elő egy-egy negyedéves jelentést követően.

A hasonló befektetések amúgy is kockázatosak, főként ha a pozícióba lépés előtt nem konzultált szakértővel. Emiatt ezen blog bejegyzés semmiképpen sem jelent felhívást a részvény vásárlására, pláne shortolására. Jelen részvény a bejegyzés írójának ügyfélportfóliójában és modellportfóliójában is szerepel, természetesen korlátozott mértékben. Ez a bejegyzés amúgy is inkább egy kedvcsináló, a konkrét döntések meghozatala előtt sokkal részletesebben elemzem az adott cégeket és ágazatokat.

Ha van kérdése, kérem írja meg a kommentekben, vagy a faluvegi@bluemorphoinvestments.hu címre. Ha nincs, az se baj, akkor pedig érdemes Facebook oldalunkat követni, ahol napi rendszerességű tippek és érdekességek jelennek meg.

Faluvégi Balázs