A napokban egy elképesztő rekord látott napvilágot. Dániában volt olyan nap (múlt hét előtti csütörtök), amikor az ország teljes villamosenergia ellátását a szélenergia szolgáltatta, sőt a megteremelt áram olyan mennyiségű volt (a felhasználás 116%-a), hogy abból a környező országokba is exportálni tudtak. Az év első negyedévében már volt arról szó, hogy Costa Rica hónapokig képes volt megújuló erőforrásokból fedezni hasonló igényét, de ott főként a vízerőművek tették ezt lehetővé, ráadásul most a világ egyik legfejellettebb és ennek megfelelően nemzetközi összehasonlításban kiugróan magas egy főre jutó energiafogyasztásával rendelkező országában tudták ugyanezt fosszilis energiahordozók nélkül elérni. Még ha csak egyetlen napig is. Ez egészen elképesztő eredmény és felcsillantja annak a lehetőségét, hogy egy nap majd mindenhol csak a tiszta energia legyen jelen.

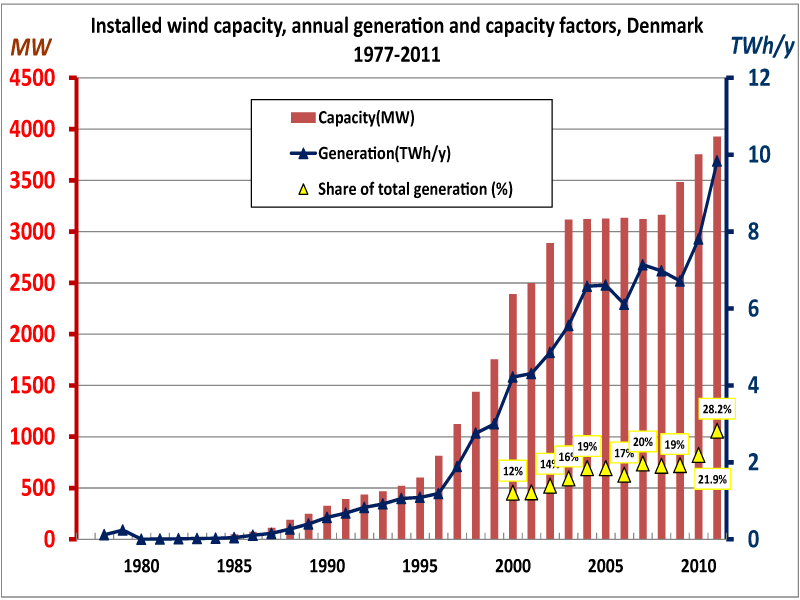

Dánia hihetetlen eredménye abból a szempontból nem meglepő, hogy az ország világviszonylatban is vezető szerepet vállalt a szélenergia hasznosítását illetően. Az elektromos energia esetén az arány már most is eléri a 39%-ot, és bár a kormányzat 2020-ra tűzte ki célul, hogy ennek súlya 50%-ra emelkedjen, nagyon úgy fest, hogy ezt idő előtt fogják elérni. Ez részben a kedvező adottságoknak köszönhető, hiszen az ország tengeri területének rengeteg olyan része van, ahol relatív alacsony a vízmélység, de magas az átlagos szélsebesség, így könnyű és meg is éri telepíteni ezeket. Mindösszesen 5252 szélturbina dolgozik az országban, nem számolva a háztartások által használtakat. Ennek mennyiségnek tekintélyes részét a Vestas nevű cég szállította, amely titokban már a hetvenes években fejleszteni kezdte a szélturbinákat. A fő ok az olajválság miatti aggodalom volt, de hosszú évekig tartott, és rengeteg buktatót hozott, amíg 1986-ban elhatározták, hogy csak ezzel fognak foglalkozni, és amíg a kilencvenes években végre beindul az üzlet. Bár a kormányzat hektikus módon, de támogatta a megújuló energiát, a hazai piacon is csak 1995 táján kezdenek el brillírozni, amikor átadják az első tengeri szélturbina parkot. Innentől aztán nincs megállás, az északi munkatempó, a természet tisztelete, a fejlett társadalmi környezet, és némi idejében érkező állami adókönnyítés és persze egy kis szerencse Dániát szélenergia nagyhatalommá teszi. A Vestas pedig ennek lett a zászlóshajója.

Dánia szélenergia kapacitása a hetvenes évektől

A cég mindezidáig 66 GW-nyi névleges kapacitású szélturbinát állított szolgálatba világszerte, ez a teljes globális szélenergia teljesítmény mintegy hatoda (és hogy a szám nagyságát érzékeltessem, a pár hete elemzett Alteo szélerőművi kapacitásának több, mint a hatezerszerese). Bár a piaci részesedése visszacsúszott, főként a válság évei alatt, jelenleg is 13% körüli arányával piacvezető. A szélenergia hasznosságát aligha lehet elvitatni. Egy érdekes példa: a Vestas egyik legnagyobb turbinája által a teljes életciklus során megspórolt CO2 kibocsátás mennyisége (230 000 tonna egy szénerőmű hasonló energiamenyisége esetén) olyan környezeti kímélést tesz lehetővé, mintha egy teljes évre 44 000 személygépjárművet vonnánk ki a forgalomból. További nagy előny, hogy a szélerőműveknek nincs érdemi vízfelhasználási igényük üzemeltetésük során, ami szintén fontos természeti erőforrások megkímélését jelenti. Emellett a cég nem képmutató, a saját tevékenységének ellátása kapcsán is szinte kizárólag megújuló erőforrásokat használ fel, kivételt csak az jelenti, ahol ezt nem lehet – egyelőre – megoldani.

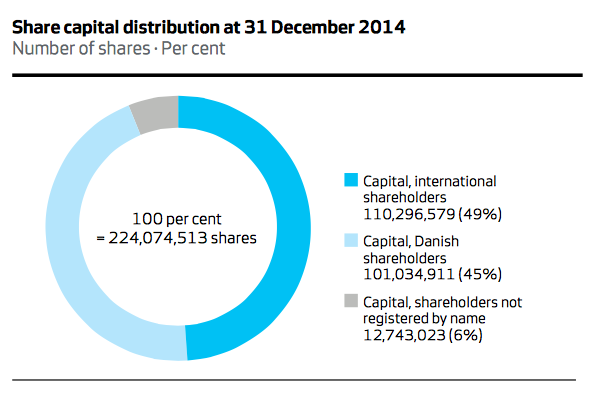

A Felelős Vállalatirányítás oldalát eleve könyedebbé teszi, hogy a Vestas-nak egyetlen nagy, stratégiai vagy akár pénzügyi tulajdonosa sincs, senki sincs 5% felett, a teljes részvényállomány egyben a közkézhányadot is jelenti. Mindemellett a papírok 94%-át birtokló tulajdonosok bekerültek a részvénykönyvbe, ami nagy arányt jelent, és segíti a tulajdonosi struktúra (még inkább széttagoltság vagy sokszínűség) igazolását, persze ezek között sok letétkezelő is van, ahol a valódi tulajdonos nem, vagy nem feltétlenül ismert. Érdekesség egyébként, hogy a 152 000 tulajdonos közül a teljes cégnek még mindig 41%-a dán kézben van.

Ettől persze egy régóta bebetonozott menedzsment még kihasználhatná a helyzetet „oszd meg és uralkodj”, vagy még inkább „szétszórt, így uralkodhatsz” alapon, de az erős etikai érzék ezt sem teszi lehetővé. A cég külön – igaz, betegesen azért nem részletezett – útmutatót tesz közzé a kisrészvényeseknek, hogy miként lehetnek active shareholder-ek, vagyis a cég életébe beleszóló részvénytulajdonosok. Ezt tehetik új javaslatokkal, és proxy szavazással is – többek között. A cég kommunikációja az ESG szempontok kapcsán, és általában is az átláthatóság kiválóan működik. Nemcsak megkapjuk a pontos és következetes módon kalkulált adatokat, de mindezt nagyon felhasználóbarát módon tálalják elénk. Világosan látszik, hogy a cég maximálisan törekszik az érdeklődők tájékoztatására, sőt: oktatására is.

Ettől persze egy régóta bebetonozott menedzsment még kihasználhatná a helyzetet „oszd meg és uralkodj”, vagy még inkább „szétszórt, így uralkodhatsz” alapon, de az erős etikai érzék ezt sem teszi lehetővé. A cég külön – igaz, betegesen azért nem részletezett – útmutatót tesz közzé a kisrészvényeseknek, hogy miként lehetnek active shareholder-ek, vagyis a cég életébe beleszóló részvénytulajdonosok. Ezt tehetik új javaslatokkal, és proxy szavazással is – többek között. A cég kommunikációja az ESG szempontok kapcsán, és általában is az átláthatóság kiválóan működik. Nemcsak megkapjuk a pontos és következetes módon kalkulált adatokat, de mindezt nagyon felhasználóbarát módon tálalják elénk. Világosan látszik, hogy a cég maximálisan törekszik az érdeklődők tájékoztatására, sőt: oktatására is.

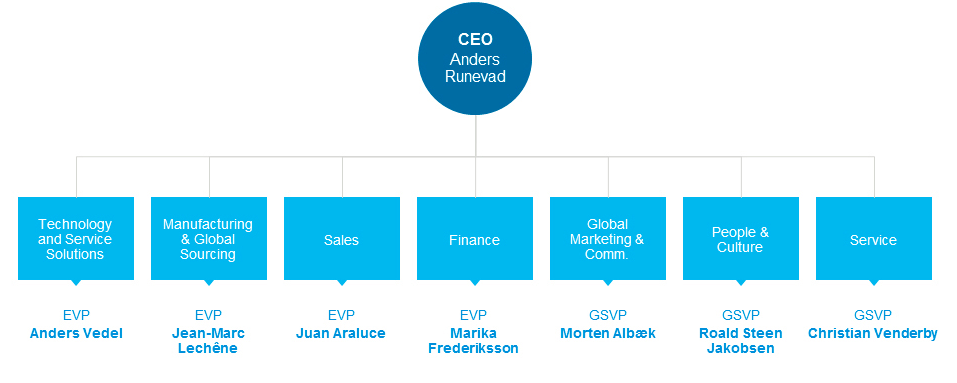

Bár a cég szavakban kiemelt figyelmet fordít a menedzsment diverzitására, itt a fejlődés helyenként lassan halad. Hiába tűzték ki például célként a nők 40%-os arányát, egy év alatt csupán egyetlen százalékot sikerült javítani: 18%-ra. Emellett, ahogy a lenti szervezeti „struktúra” ábrán is látszik, a felsővezetők szinte mindegyike egy dán, ötvenes, fehér férfi (hozzá kell tenni, hogy a globális középvezetői szinteket nézve a dán arány már csak 46%). Szintén kisebb aggodalomra ad okot, hogy a korábbi Fenntarthatósági Jelentést visszaintegrálták az Éves Jelentésbe és ott is eléggé háttérbe szorul, de a fontos adatokat azért külön dokumentumban mutatják be. Az alkalmazottak enyhén pozitív képet adnak a Vestas-ról, ahol jó fizetések és nagyon magas biztonsági követelmények vannak. Ugyanakkor a válság és a szélenergia támogatások megtépázása a korábbi években az amerikai menedzsmentet rosszul érinthették, mert többen panaszkodnak durva túlórákra és ellentmondásos utasításokra. Nagyon jó viszont az a rendszer, amely a munkatársaknak, partnereknek, beszállítóknak egy független, kifejezetten erre szakosodott cégen keresztül lehetőséget biztosít, hogy az esetleges visszaéléseket, etikai problémákat riportolják. Ezt a megoldást már nem először dícsérik – például a BAE Systems esetén is volt erre példa (erről egy konferenciáról beszámoló bejegyzésben írtam is) – és a Vestas olyannyira transzparens, hogy az Éves Jelentésben erről részletes adatokat is megoszt.

Mindezek összességében ha nem is hibátlan, de még így is egészen lenyűgöző SRI teljesítményt jelentenek. A Vestas joggal van jelen pozitív szűrésű figyelőlistánkon, és talán azzal sem árulok el nagy titkot, hogy a pontszámai alapján még ezen lista tagjainak is a krémjében helyezkedik el. Ha csak SRI alapon nézzük, akkor bátran ajánlom mindenkinek, hogy a papír legyen a portfóliója stabil, akár az átlagnál is lényegesen nagyobb súlyú része. Itt azonban nem álhatunk meg, hiszen a Vestas részvényeinek értékeltsége, úgy általában a cég fundamentális helyzete és persze a rövid- középtávon gondolkozóknak a kurzus technikai elemzése is fontos.

Először is egy technikai megjegyzés. Az adatokat elemezve kis óvatosságra intek mindenkit, mert van ami Dán Koronában, és van ami Euróban van megadva, forrástól függően. Maga a Koppenhágai jegyzés is okozhat némi információ zavart, vagy legalábbis a független források kevésbé kényeztetnek el minket, hiszen kevesebb elemző és adatfeldolgozó cég foglalkozik a Vestas-al. Pedig nem ártana, mert egy igen gyorsan felfelé futó vállalatról van szó.

Ami a növekedés szempontjából komoly bizakodásra adhat okot, az a szélenergia egységköltségének a visszaesése, és az a tény, hogy gyakran már önmagában ezáltal is teljes mértékben versenyképes a fosszilis energiahordozókkal. Persze a támogatási rendszer megléte a mai napig fontos kérdés, ami érdemi kockázatokat hordoz magában. Emiatt komolyan törekednek arra, hogy az értékesítés földrajzi megoszlását tekintve is diverzifikáljanak. Ázsia részaránya a kontinensek között (5,7%) még komoly kiaknázatlan lehetőségeket jelent. A vállalat egyre komolyabb szinteken koncentrál itt a legnagyobb piacokra, erre utal az is, hogy mind Indiában, mind Kínában új menedzsmentet neveztek ki tavaly.

A Vestas nagyon erős iparági szereplő, és szinte biztos, hogy az is marad. Emiatt az egyik legjobb részvény, ha a szélenergia területéről keresünk befektetési lehetőséget. Márpedig ez al-ágazat is érdekes maradhat, legkevesebb a diverzifikáció miatt. A Vestas mérlege az ismét elindult fejlődés és rendelésállomány növekedés mellett egészséges arányokat mutat, bár a likviditási mutatókon azért lenne mit feljebb tornászni. Igaz, a cég évek óta hasonló szinteken kiválóan menedzseli a készpénzt, illetve hajtja be a működésből eredő kintlevőségeket bármilyen komoly probléma nélkül. A vevők széttagoltsága is csökkenti ezen a ponton (is) a kockázatokat.

A javuló eredmények ellenére a vélhetően a Vestas nyomott közelmúltja miatt nyoma sincs olyan feszített értékeltségi szinteknek a részvényárfolyam esetén, mint a legtöbb megújuló energia cégnél. A visszatekintő P/E 27-es értéket mutat, ez még a továbbra is eléggé nyomott hozamszintek mellett is kicsit magasnak tűnik, de a hatékonyságjavulás (a bruttó fedezet tavaly visszaért az öt évvel korábbi szintre,, két év alatt 50%-ot javulva!) és az ismét növekedni kezdett bevétel (továbbá az erős rendelésállomány) miatt a 12 havi gördülő EPS alapján az érték már “csak” 23, de a forward P/E már az elfogadható 18-as adatot láthatjuk. Ez lényegében megegyezik a fejlett piacok indexeinek hasonló értékével miközben egy sokkal stabilabb cégről, és attraktívabb ágazatról beszélünk.

Szót kell még ejteni a piaci pszichológia által rángatott részvényárfolyam alakulásáról. Itt a görög és kínai események cseppet sem zavarták meg az idei menetelést és a múlt héten egy friss kitöréssel, többéves csúccsal, növekvő forgalommal komoly tér nyílt meg a további emelkedés előtt – persze inkább középtávon.

Mindez persze még nem garancia a sikerre, és senki sem fog hónapok alatt meggazdagodni a Vesta papírok vásárlásából, de az esélyek a növekedés oldalán vannak, (ha nem is elhanyagolható, de mérsékelt kockázat mellett), ami persze az ágazat – és a technológia – sikere nélkül nem fog megtörténni. Valójában egy fogadás a szélenergia dinamikus terjedésére, de meglehetősen jó odds-okkal.

Bár a napenergia fejlődése most sokkal inkább rohamos, de a kiegyensúlyozási hatás miatt a szélenergia jelenléte is fontos: amikor és ahol a napenergia kevesebb energiát tud termelni az időjárás miatt, ott rendszerint a szélturbinák hozzák be a lemaradást (vagy akár törnek az élre). A Vestas stabil és a fejlődésben megkerülhetetlen szerepet tölt be, miközben tevékenysége szinte minden területen hasznos és példamutató.

Faluvégi Balázs

---

Most egy darabig nyári szünet a Blog-on, a következő bejegyzés csak augusztus második felében várható. Addig is érdemes feliratkozni a Hírlevélre, és like-olni a Facebook oldalt. A nyár folyamán is várom az ötleteket, hogy Milyen környezetbarát autót érdemes venni?

Még egy info: cégünk Tanácsadói munkakörbe állásajánlatot jelentetett meg. Ha önnek nem is érdekes, kérem küldje tovább olyan ismerőseinek, akiket ez érdekelhet. A jelentkezési határidő július vége.

{kind=link}