A tudatos befektetőnek valamennyi pénzügyét hasonló filozófia mellett illik kezelni. Ezért nemcsak arról kell dönteniük, hogy mibe fektetnek, hanem arról is, hogy kinek a segítségével, kin keresztül teszik ezt meg. Erről volt szó az előző bejegyzésben. Ám még ennél is többről van szó: valamennyi pénzügy esetén érdemes olyan partnert választani, ahol az SRI alapfilozófiája megjelenik. Ez jelenthet kereskedelmi bankot, lízingcéget, biztosítót és még sorolhatnám. Ebben az írásban három olyan pénzügyi intézményről lesz szó, amelyek megfelelő módon és hozzáállással szolgálják ki a Társadalom- és Környezettudatos ügyfeleiket.

Triodos

![]()

Az etikus bankolás egyik előfutárának tekinthető pénzintézet 1980-ban alakult, amikor a klímaváltozás és egyéb környezeti problémák még nem képezték a közbeszéd részét, de a vállalat gyökerei még ennél is régebbre nyúlnak vissza, mert az alapítók már a polgárjogi mozgalmak és a szabadságot hirdető fiatalság idején, ezek szellemi lendületét felhasználva elkezdtek gondolkozni azon, hogy miként lehetne a fenntarthatóságra koncentráló bankot létrehozni. Az ötlet megszületésétől a megvalósításig 12 év telt el. 1990-ben a cég újabb nagy lépést tett és elindította az első zöld befektetési alapot. Ezt követően a Triodos nemzetközi terjeszkedésbe kezdett, de a csak a maga, visszafogott, ha úgy tetszik: fenntartható módján. Mára öt országban vannak jelen, és a mérlegfőösszeg a bankszektor más tagjait megszégyenítő módon emelkedik. Miben más a Triodos, mint a többiek?

A legfontosabb, hogy a bank kizárólag olyan projekteket finanszíroz, amelyek igazoltan pozitív hatással vannak a környezetre és a társadalomra. Ez magában foglalja az ágazatok szerinti kiválasztást, az előszűrési eljárások főbb kritériumait, a stakeholder-ek elégedettségét, és a projekt folyamatos monitorozását. A pozitív szűrésű folyamat ellenére konkrétumok szinte csak a negatív szűréssel kapcsolatban lettek közzétéve, de már ez is nagy lépés, hiszen a betétesek és a tulajdonosok is biztosak lehetnek abban, hogy a bankon keresztül folyó pénz nem kerül olyan tevékenységekbe, amelyek negatív társadalmi és környezeti hatással bírnak.

Emellett a Triodos a betétesek pénzével kapcsolatban is teljes mértékben transzparens. A cég weboldalán kereshető térképen mutatja be az összes projekthitelét (kivéve ahol ezt adatvédelmi okok nem teszik lehetővé), ami olyan gyakorlat, amit még sehol máshol sem láttam a bankvilágban. A vállalati oldalról a hitelfelvevők is előre tudhatják az alapelveket, és sokkal kevésbé kell a bankárok (és persze a kockázatkezelés) jóindulatára hagyatkozniuk.

A Triodos nincs a a tőzsdén, de ez nem jelenti azt, hogy ne lehetne bárki tulajdonos a vállalatban. A nyilvános piac elkerülésének a fő oka, hogy nem szeretnék, ha a céget kizárólag profit alapon, és pláne rövidtávon: a negyedéves gyorsjelentések által ítélnék meg. Emellett a bank arról is gondoskodik, hogy ne lehessen a cég felett a befolyást átvenni, és egy nagyon demokratikus rendszert alakított ki a Közgyűlés döntéshozatalára. A Triodis-ban egy alapítványi szervezeten keresztül letéti jegyeket lehet vásárolni. Maximum 1000 letéti jegy után lehet szavazni, tehát nagyon nehéz megvalósítani, hogy bárki érdemi befolyást szerezzen a szervezet felett, főként a letéti jegyek disztribúciós rendszere miatt.

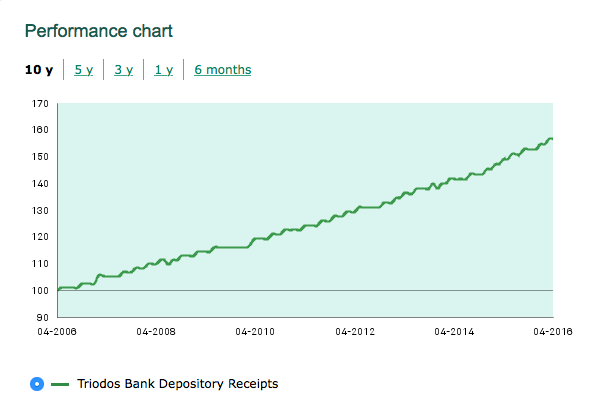

A letéti jegyek árát ha nem is tőzsdén, vagy bármely más nyílt piacon, de a bank által üzemeltetett „belső” piacon szabja meg a kereslet és a kínálat. Ez nagyjából az általuk közzétett nettó eszközértékhez van közel. A Triodos által közölt egy jegyre jutó szintnél azonban érdemes megjegyezni, hogy a 10 éves grafikonon is alig van bármilyen ingadozás, szinte egy pénzpiaci alap görbéjét látjuk magunk előtt. A szórás minimális, drawdown pedig egyáltalán nem tapasztalható. Ez semmiképpen sem életszerű, és igazi magyarázatot a cég által írt „kiegyensúlyozott növekedésen” túl nem kapunk.

A közel 5%-os éves hozam ebből a szempontból valamennyire megnyugtató, mert nagyjából reálisnak tűnik a cég növekedését elnézve, de nem szállt el, tehát nem történik túlzottan magas kockázatvállalás, és az egyéb problémák esélye is sokkal kisebb. Persze az éves hozamok ingadozása is minimális, ami legkevesebb szokatlan, ha például a hitelintézeti szektort az elmúlt években nem egy alkalommal történő súlyos behatásokra gondolunk. A rengeteg megújuló energia hiteleknek a bedőlési aránya is bizonyosan sokkal többet változott, ami miatt már csak a céltartalék képzések miatt is nagyobb változékonyságra számíthatnánk.

A közel 5%-os éves hozam ebből a szempontból valamennyire megnyugtató, mert nagyjából reálisnak tűnik a cég növekedését elnézve, de nem szállt el, tehát nem történik túlzottan magas kockázatvállalás, és az egyéb problémák esélye is sokkal kisebb. Persze az éves hozamok ingadozása is minimális, ami legkevesebb szokatlan, ha például a hitelintézeti szektort az elmúlt években nem egy alkalommal történő súlyos behatásokra gondolunk. A rengeteg megújuló energia hiteleknek a bedőlési aránya is bizonyosan sokkal többet változott, ami miatt már csak a céltartalék képzések miatt is nagyobb változékonyságra számíthatnánk.

Ügyfélként – legyen szó a számlánk vezetéséről, betét elhelyezésről, vagy a csoporthoz tartozó befektetési alapokról – a betét és befektetővédelmi biztosítások határáig csak az önrész miatt kell aggódni, de semmiképpen sem jobban (és valószínűleg sokkal kevésbé), mint egy hagyományos pénzintézet esetén.

Co-operative Bank

![]()

A Triodos-hoz hasonló indíttatásból, de egészen más megközelítéssel indult a Co-Operative Bank, amely egy sokkal nagyobb (főleg kiskereskedelmi hálózatok üzemeltetésével foglalkozó) csoport viszonylag kis láncszeme. A céggel egy Edinburgh-ban lévő konferenciára tartva találkoztam, és egyből feltűnt, hogy mennyire más módon kommunikálnak más pénzügyi szolgáltatókkal szemben.

Régi mondás az üzleti világban, hogy az üzletben és munkahelyen nincs demokrácia. A Co-op Group ezzel teljesen szembe menve a leginkább demokratikus vállalat, amelyet valaha láttam. A cégcsoport valamennyi tagja egyetlen szavazat leadására jogosult a Társaság közgyűlésein. Tag pedig lényegében bárki lehet, aki a csoport ügyfele vagy egyéb stakeholder-e valamilyen szinten. Lényegében egyetlen kártya kiváltása elegendő ehhez, de aktív ügyfélnek, közreműködőnek kell lenni, hogy a tagság meg is maradjon. A tagok a csoport eredményéből osztalék révén részesednek (a vásárlás vagy egyéb hozzájárulés értékével egyenes arányban), ami még vonzóbba tehetné a kártya kiváltását. A probléma az, hogy érdemi piac és árfolyamok nélkül nagyon nehéz a hozamokat kiszámítani és még kevésbé létezik megfelelő mérőszám a befektetés kockázatának megítélésére. Így bár a kezdeményezés szimpatikus, komoly befektetésre nem javasolt a cég, de a Co-operative csoport működése nem is erről szól. Ennek ellenére, vagy éppen ezért a cégnek mostanra több, mint 8 millió tagja van.

A cégcsoport sokat tesz az etikus működés érdekében. A Co-op az első volt a nagy láncok közül, amely a Fairtrade kávé majd egyéb termékek mellett lándzsát tört. Szintén úttörő volt az élelmiszerek összetevőinek feltüntetésében. Ugyancsak lenyűgöző, hogy a vállalat mostanra teljes tevékenységének áram igényét 98%-ban megújuló energiából fedezi. A bank a saját „etikai szűrőjén” is végig viszi a hitelkérelmeket, és csak azoknak ad pénzt az üzleti racionalitáson túl is, amelyek a klímaváltozással, állatvédelemmel, munkaügyi sztenderdekkel létrehozott kritériumoknak megfelel. A cég ugyanakkor közzéteszi az elutasítási rátáit is, amelyek kényelmetlenül alacsonyak, így felmerül a kérdés a kritériumok, illetve az elbírálás szigorúságát illetően. Még egy érdekesség: a pénzintézet az elmúlt négy év során 40%-kal csökkentette vízfogyasztását, pedig időközben még növekedett is.

Magnet Bank

![]()

Magyarországon egyetlen pénzintézet létezik, amelyik kifejezetten a zászlajára tűzte a felelősségvállalást. Számos apró részletre is odafigyelve vigyáznak a megszerzett imázsra. Ilyen például a KAP (Közösségi Adományozási Program), amelynek keretén belül ügyfeleik rendelkezhetnek a banki nyereség 10%-ával. Hasonló, és még sokkal fontosabb a hitelezés társadalmi és környezeti hatásainak figyelembe vétele. A Magnet a barátságos bank jelleget erősítve ökokávézóként működő bankfiókot nyitott (újra), és a székházában rengeteg civil kezdeményezésnek ad helyet. Emiatt a számlavezetésre és betételhelyezésre (bár az alacsony hozamszintek miatt ők sem tudnak csodát tenni) etikus pénzügyek oldaláról jelenleg hazánkban a Magnet a legjobb választás. Mint befektető, a Magnet-be nincs lehetőség beszállni. Érdekesség egyébként, hogy itthon az OTP-nek is komoly tevékenysége van a Társadalmi Felelősségvállalás területén, egyike azon kevés tőzsdei cégeknek, aki Nyugat-Európai szinten igyekeznek megfelelni az ezzel kapcsolatos elvárásoknak. Emiatt még az erősödő mezőnyben is az átlag feletti értékelést kap, de ez arra még nem elég, hogy figyelőlistára is kerüljön az OTP részvénye.

Faluvégi Balázs