A Blog elindítása óta gyakran felmerült az a kérdés, hogy miért nem írtam még a magyar helyzetről és hazai cégekről. A válasz az, hogy a Társadalom- és Környezettudatos Befektetések nyugaton, azon belül is az angolszász országokban sokkal előrébb tartanak, ráadásul már csak méretüknél és a tőkepiacok elterjedtségénél fogva is sokkal több lehetőséget nyújtanak. Mégis, van Magyarországon egy vállalat, amely erősen kommunikálja, hogy megújuló energiát üzemeltet, ráadásul vezetőjük számtalan alkalommal nyíltan támogatta ezt a területet, értékes szakmai tartalmat is bemutatva. Ez a cég az Alteo, melynek vezetője Chikán Attila egy nagyon érdekes és hasznos blog-ot vezet Chikansplanet néven. Itt a megújuló energiával kapcsolatban rengeteg érdekes hír, rövid elemzés, figyelemfelhívás jelenik meg.

Az Alteo nemcsak szavakban áll ki a károsanyag kibocsátás nélküli, fosszilis energiahordozókat fel nem használó erőművek mellett. A cégnek négy szélerőműve van jelenleg, és emellett kevésbé ismert környezetbarát megoldásokat is használ. Például a termálvíz, káros kísérőgázát felhasználó, vagy a szemét lebomlásából származó depóniagázt hasznosító erőműből is kettő-kettő áll rendelkezésükre. Ezek azonban csak egy részét képezik a vállalat energiatermelési portfóliójának, ráadásul ez még csak nem is egyetlen tevékenységük. A névleges kapacitás és a bevétel szempontjából is sokkal nagyobb súlya van az Egerben, Győrben és Sopronban található hőerőműveknek, emellett az energiakereskedelem hoz komoly forgalmat. Hogy mindezt összehasonlíthatóvá tegyem: amíg a megújuló energia névleges villamos energiatermelési kapacitása 10,2 MW, addig a földgáz alapú villamos energiatermelés 66,5 MW (a térképen zölddel láthatóak a megújuló energiával működő erőművek, és kékkel a földgázzal ellátottak). A Társaság természetesen nem is állítja magáról azt, hogy kizárólag a megújuló energiatermelés lenne a fő célkitűzés, sokkal inkább a hatékony, pazarlást elkerülő, optimalizált mixet jelentő „smart energy” a fogalom, amellyel leginkább meghatározzák önagukat.

Az Alteo nemcsak szavakban áll ki a károsanyag kibocsátás nélküli, fosszilis energiahordozókat fel nem használó erőművek mellett. A cégnek négy szélerőműve van jelenleg, és emellett kevésbé ismert környezetbarát megoldásokat is használ. Például a termálvíz, káros kísérőgázát felhasználó, vagy a szemét lebomlásából származó depóniagázt hasznosító erőműből is kettő-kettő áll rendelkezésükre. Ezek azonban csak egy részét képezik a vállalat energiatermelési portfóliójának, ráadásul ez még csak nem is egyetlen tevékenységük. A névleges kapacitás és a bevétel szempontjából is sokkal nagyobb súlya van az Egerben, Győrben és Sopronban található hőerőműveknek, emellett az energiakereskedelem hoz komoly forgalmat. Hogy mindezt összehasonlíthatóvá tegyem: amíg a megújuló energia névleges villamos energiatermelési kapacitása 10,2 MW, addig a földgáz alapú villamos energiatermelés 66,5 MW (a térképen zölddel láthatóak a megújuló energiával működő erőművek, és kékkel a földgázzal ellátottak). A Társaság természetesen nem is állítja magáról azt, hogy kizárólag a megújuló energiatermelés lenne a fő célkitűzés, sokkal inkább a hatékony, pazarlást elkerülő, optimalizált mixet jelentő „smart energy” a fogalom, amellyel leginkább meghatározzák önagukat.

A súlyokban a következő időszakban sem várható jelentős mértékű változás. A legfontosabb tényező, amely a bevételeket a többszörösére is növelheti, a Sinergy megvásárlása volt. Az akvizíciós folyamatot hosszú előkészítés és engedélyeztetési eljárás után májusban zárta le az Alteo. A Sinergy akvizíciója valamelyest segít az energiamixen megújuló energia szempontjából, de a cég sokkal inkább a tanácsadásban, kivitelezésben érdekelt, az Alteo portfóliójában lévő kiserőművek üzemeltetése, sőt tulajdonlása sincs kizárva. Például a Zuglóban található füredi utcai erőművük villamos teljesítménye 18 MW, amely szintén földgázzal működik (bár fő funkciója a hőszolgáltatás). Érdekesség egyébként, hogy minőségét tekintve a megújuló portfólió azért javulhat, ott van például két kicsi, 1,4 MW körüli névleges teljesítményű vízerőmű a Hernád folyón (lásd a képet). SRI szempontból ugyanakkor már most látszik, hogy egy hasonló filozófiát és további progresszív szemléletű vállalati kultúrát tud majd az Alteo integrálni. Számszerűsíteni ezt szinte lehetetlen, de jó esély van rá, hogy ez pozitív hatással lesz a vállalat működésére társadalmi felelősségvállalás szempontjából. Például a Sinergy már 2011-es évéről készített Fenntarthatósági Jelentést, amely olyan részletes és magas minőségű lett, hogy az angolszász piacokon is megállná a helyét, ami itthon, pláne ekkora cégméret esetén egyenesen lenyűgöző. Egy kicsit kár azért, hogy a lendület alábbhagyott és azóta elérhető frissítés nincs a területről. Maga az Alteo egyébként egyelőre nem tervezi hasonló jelentés nyilvánosságra hozatalát (így például az egyik legfontosabb, teljes CO2 kibocsátásra vonatkozó kulcsindikátorról nem érhető el adat), de koránt sincs arról szó, hogy ezt a területet ne tartanák fontosnak, csupán a cégméretet egyelőre nem tartják elég nagynak ehhez.

Ha valaki követi Chikán Attila által írt Blog-ot, akkor az is feltűnhet neki, hogy a napenergia feltűnően gyakran szerepel rajta. Ha csak a label-eket nézzük, akkor ezen sorok írásakor 30 alkalommal került említésre a napenergia és mindössze 26 esetben a szélenergia. Ez azért is nagyon érdekes, mert amíg az Alteo-nak a fent említett formában van pozíciója szélerőművekben, a napenergia területén egyáltalán nem. Ráadásul ezekben a hónapokban, években sokkal inkább a napenergia forradalmát éljük, ahogy az egységnyi költségszint ezen a területen zuhan és válik egyre inkább életképessé, és az újonnan átadott kapacitások oroszlánrésze is itt valósul meg globális szinten. Az Alteo persze vizsgálja a lehetőségeket, akár a pályázatokat is a napenergia területén, egyelőre azonban nem lépett ezen a területen. A fő ok a szabályozási környezet nehézségeiben és bizonytalanságában keresendő. Vannak komoly tervek ugyanakkor a biomassza, biogáz területén, ez valamelyest már középtávon is javíthatja SRI szemszögből az energiamixet.

Bár az Alteo már csak tevékenysége miatt is az ESG hármasból az E, vagyis a Környezetvédelem miatt érdekes elsősorban, a hármas elemzési rendszer másik két tagja sem jelentéktelen. Társadalmi oldalon az egyes részterületeken vagy semleges vagy pozitív információk bukkannak fel. A cég a fenntarthatóságot folyamatosan kommunikálja, belépett a Magyarországi Üzleti Tanács a Fenntartható Fejlődésért nevű szervezetbe, problémamentes kapcsolatot ápol az egyes helyszíneken a helyi közösségekkel. A vállat vezetésében a diverzitás ugyanakkor hiányzik, hozzá kell tenni: egyik hölgy kollégájuk éppen szülés miatti szabadságon van, és természetesen várják a visszatérését. Felelős Vállalatirányítási szempontból az Alteo felülteljesíti a magyar, sőt a régiós szinteket is, de a fő tulajdonos Wallis bő túlsúlya – szerény közkézhányad okán a kisebbségi részvényesi képviselet szinte teljesen láthatatlan, és a tájékoztatás is inkább a kötelező elemekre koncentrál, ebben egyébként bármilyen hiba nélkül. Az Igazgatóságban szakmailag nagyon magasan elismert külső tag ennek ellenére van, a Felügyelő Bizottság összeállítása ebből a szempontból még inkább lenyűgöző.

A jó és példamutató lépések ellenére azért az Alteo összességében nem férhet fel az egyébként valóban szigorú paraméterek mellett összeállított SRI listánkra. Még akkor sem ha kizárólag a környezetvédelmi szempontokat is vennénk csak figyelembe. Az energiamixben ugyan bőven vannak előremutató elemek, összességében arányuk alacsony és nem várható, hogy a közeljövőben ez érdemi szinten változna a pozitív irányban.

Az SRI területről kicsit elnavigálva: technikai elemzést a részvény esetén lehetetlen alkalmazni. Ez sajnos a likviditás szinte teljes hiánya miatt van így, néha több hónap is eltelik egyetlen kötés nélkül. A kapitalizáció ugyan már a közepes szinten van magyar viszonylatban, de a közkézhányad a stratégiai befektető Wallis magas aránya miatt nagyon alacsony. Ezen a problémán sokat segíthetne egy részvénykibocsátás, ami akár már jövőre is létrejöhet, hiszen a Sinergy vétel a cég méretét már intézményi szinten is értelmezhetővé teszi, és nem kell csupán az erősen megtépázott magyar lakossági részvénypiaci keresletre hagyatkozni.

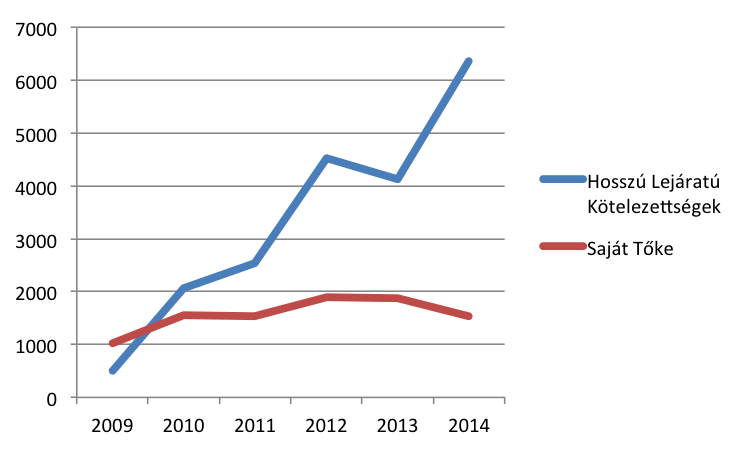

A teljes Sinergy kapacitás egyébként mintegy meghaladja az Alteo sajátját, de az összehasonlítással érdemes óvatosnak lenni, hiszen a megvásárolt cég kevésbé átlátható, és a tulajdonviszonyok az egyes projekteknél sem olyan egyértelműek, mint a legtöbb Alteo-s erőmű esetén. Például az említett zuglói erőmű esetén a Sinergy csupán 49%-os tulajdonos. Ha az SRI és a likviditási szempontokat nem is vennénk figyelembe, akkor is érdemes megvárni az első közös negyedév végét, illetve az augusztus közepén-végén várható gyorsjelentést, ahol már sokkal többet lehet tudni arról, hogy az akvizíció miként befolyásolta az Alteo egészét értékeltségi szempontból (is). Itt a kötvénykibocsátások miatt adósságállomány relatíve magas mivolta miatt is érdemes óvatosnak maradni (a képen a saját tőke és a hosszú lejáratú kötelezettségek alakulása látható m Ft-ban megadva).

Mindez azonban csak zárójelben érdekes számunkra, hiszen SRI oldalról a cég a fenti okok miatt egyelőre nem került figyelőlistára. Még akkor sem, ha a vállalat, illetve frissen megvásárolt tagjuk számos előremutató megoldással rendelkezik, legyen szó különféle megújuló energia megoldásokról, fenntarthatósággal kapcsolatos kommunikációról, transzparenciáról és még sorolhatnám. Emellett is bátorítanák mindenkit arra, hogy kövesse a cég tevékenységét, és különösen Chikán Attila megszólalásait, blog-ját. A filozófia nagyon szimpatikus és ebből materializálódik is annyi, amennyit az üzleti realitás, társadalmi környezet reálissá tesz. Reméljük a jövőben nőni fog majd ezen a téren is a hazai vállalatok mozgástere és befektetői oldalról is indukált motivációja.

Mindez azonban csak zárójelben érdekes számunkra, hiszen SRI oldalról a cég a fenti okok miatt egyelőre nem került figyelőlistára. Még akkor sem, ha a vállalat, illetve frissen megvásárolt tagjuk számos előremutató megoldással rendelkezik, legyen szó különféle megújuló energia megoldásokról, fenntarthatósággal kapcsolatos kommunikációról, transzparenciáról és még sorolhatnám. Emellett is bátorítanák mindenkit arra, hogy kövesse a cég tevékenységét, és különösen Chikán Attila megszólalásait, blog-ját. A filozófia nagyon szimpatikus és ebből materializálódik is annyi, amennyit az üzleti realitás, társadalmi környezet reálissá tesz. Reméljük a jövőben nőni fog majd ezen a téren is a hazai vállalatok mozgástere és befektetői oldalról is indukált motivációja.

Faluvégi Balázs

Ha érdeklik hasonló bejegyzések és további befektetési hírek a megújuló energia területéről, érdemes like-olni Facebook oldalunkat.

A bejegyzés elkészítésének információgyűjtési fázisában nyújtott segítségéért külön köszönet Kovács Domonkosnak, az Alteo befektetési vezetőjének és igazgatósági tagjának.