Az elmúlt bő két hét a Párizsban tartott nemzetközi klímakonferencia körül forgott. Akik követték közösségi oldalakon lévő aktivitásunkat, tudják, hogy #COP21 hashtag mellett mi is folyamatosan tettünk közzé ezzel kapcsolatos információkat. Nem véletlenül, hiszen a tét nem kicsi: az emberiségnek gyakorlatilag teljes körű, globális szintű összefogással kell megállítania egy olyan folyamatot, amihez hasonlóval még soha sem kellett szembesülnie. Az eseménysorozat a hivatalos értékelések szerint sikerrel zárult, de ahhoz, hogy megértsük mi történt, mennyire volt hatékony az ottanu munka, mik lehetnek a következmények és milyen változások várhatóak a pénzügyi piacokon ennek hatására, el kell mélyedni a részletekben. Ezt teszem meg most ebben a bejegyzésben.

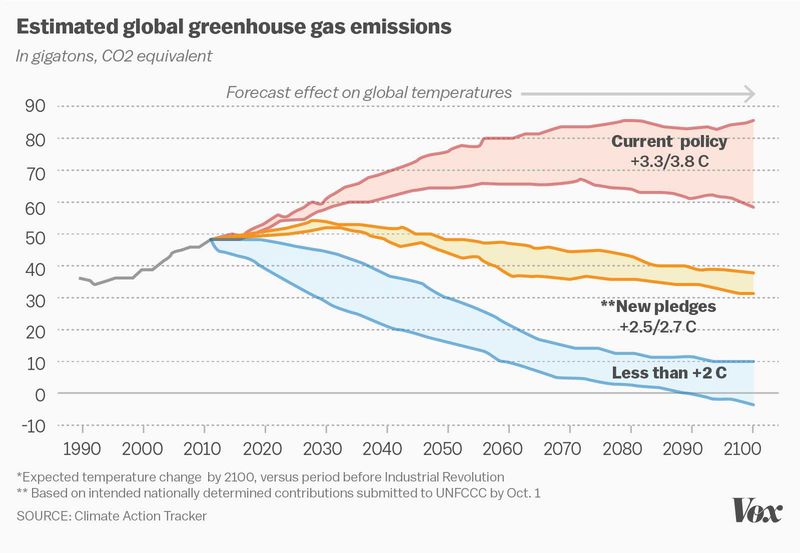

Az előzetesen kommunikált cél az volt, hogy olyan nemzetközi szintű vállalásokat lehessen összehozni, amivel a globális átlaghőmérséklet emelkedést sikerül majd 2 celsius fok alatt tartani. Ez elsőre nem tűnik soknak, de ez az a szint, ami felett a klímaváltozás nagy valószínűséggel végleg kontrollálhatatlanná válik. Már a mostani tizedekben mérhető átlaghőmérséklet emelkedés is elképesztő változásokat hozott az időjárásban, amely eddig is százmilliók életére hatott ki. A gleccserek olvadása és folyók kiszáradása az ívóvízkészleteket tünteti el, a hőhullámok számtalan gyengébb keringési rendszerű és idős ember életét követeli minden évben, az áradások elképesztő károkat okoznak, és a tengerszint emelkedése már most milliók lakhelyét veszélyezteti. Ahogy az átlaghőmérséklet növekszik, az egyre szélsőségesebb hatások exponenciális módon kezdenek el megváltozni, ráadásul bolygónk klímájának bonyolultsága miatt modellezni is nehéz, hogy mi mire és milyen erővel hat.

A Párizsi Egyezmény egyik leginkább látványos eredménye az, hogy nemcsak a sokat emlkedett 2 fokos változás alatti célt, hanem a 1,5 fokos maximális változást is külön nevesíti. Ugyanakkor ezt a számot csupán egy célkitűzésként írják le, és semmilyen konkrétum nem olvasható ezzel kapcsolatban. Itt abban kell, vagy kellene bíznunk, hogy a küldöttek nem egy üres kommunikációs trükköt vetettek be, hanem a realitások talaján maradtak és ezt tényleg komolyan gondolják. A másik nagy eredmény a fejlett és a fejlődő országok közötti érdekszakadék áthidalása lehet. A probléma lényege, hogy amíg gazdag nemzetnek megvannak a az erőforrásaik a környezetkímélő technológiák átállására, a szegényebbeknek ehhez nincs pénze és ha mégis megoldják valahogy, akkor esélyünk sincs felzárkózni a lakosságuk életszínvonalát tekintve a világ szerencsésebbik feléhez. Eközben ráadásul a klímaváltozás negatív hatásait elsősorban nekik kell elviselniük és kezelniük. A megoldás végül az lett, hogy a fejlett országok egy éves 100 milliárd dolláros tőkeinjekciót juttat a fejlődők felé, amely részben közpénzekből, részben magánfinanszírozás útján állít össze. Ez soknak tűnik, de ha belevesszük, hogy az egész világon évente ennek az összegnek akár a huszonötszörösére is szükség lehet csak az átálláshoz, és akkor még a károk miatti költségekről nem is beszéltünk. Egy lépés a pozitív irányba, de valószínűleg nem elég.

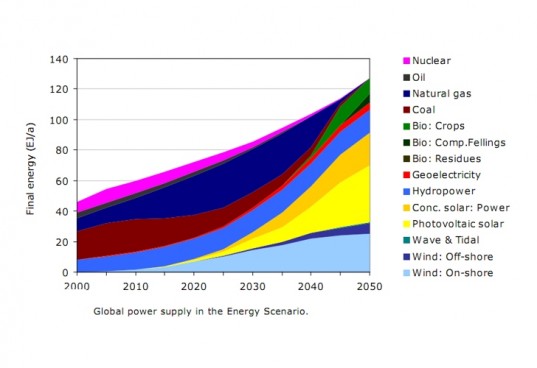

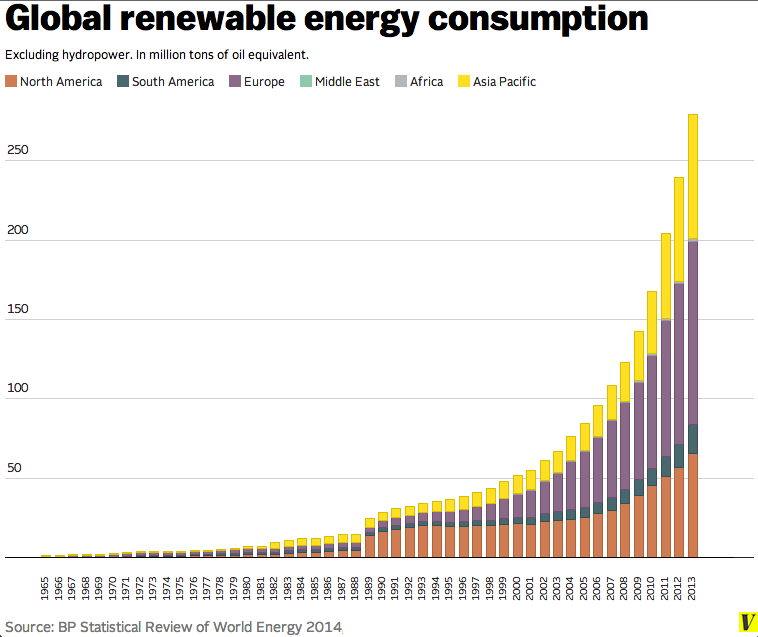

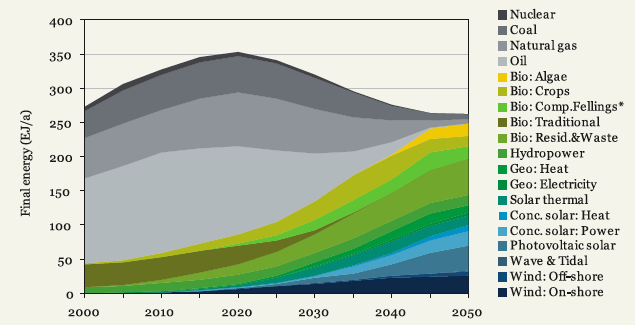

A legfontosabb hosszútávú kézzelfogható cél viszont az lett, hogy az elfogadott dokumentum szerint a század második felére minden egyes országnak karbonsemlegessé kell válnia. Ez azt jelenti, hogy vagy nem szabad egyáltalán CO2-t kibocsátania az energiamix által, vagy azt valamilyen módon meg kell váltania, illetve természeti erőforrásai által el kell nyelnie. Persze ez még messze van, de a vízió világos: az olaj-, szén- és gáz alapú erőműveknek, fűtésnek, sőt még a közlekedésnek is szinte teljesen el kell tűnnie, és jelen sorok olvasói közül lesznek olyanok, akik ezt a saját a szemükkel fogják látni. Ráadásul fontos tudni, hogy a legtöbb ország által már korábban vállalt kötelezettségek (pl. Kína 2030-ra 20%-ban már csökkenti a kibocsátást, Európa addigra az 1990-es szint 60%-án lesz, stb.) összessége ennél kevesebbet ír elő, így lényegében a következő évtizdek a megújuló energiára történő radikális átállásról kell, hogy szóljanak (lásd az alábbi ábrát). Ambíciózus célok, de a nagy kérdés a számonkérhetőségben és a betarthatóságban van. Ebben pedig alapvető hiányosságok vannak. Szerencsére a bizottságok egy viszonylag transzparens és öt éves áttekintési kötelezettségekre épülő rendszert is bevezetnek. Az egyes országoknak legközelebb 2020-ban részletesen be kell számolniuk az elért eredményekről, és a nemzetközi közösségnek erre kell és lehet is majd reagálni.

Mindent összevetve annyi bizonyosan kijelenthető, hogy a Párizsi Egyezmény semmiképpen nem elegendő ahhoz, hogy az emberi tevékenység miatti klímaváltozást megfékezze. Nincs elegendő konkrétum, elég erős vállalás, és megfelelő biztosítékrendszer mögötte, még ha mindegyik területen volt is előrelépés. Mégis van okunk az optimizmusra. Egyrészt a történelem során először fordult elő, hogy a Föld teljes lakossága egyetért egy globális probléma létezésében, és megteremtette a megoldás kereteit, illetve első lépéseit is, méghozzá szinte teljesen egyhangú döntés mellett. A szombati napra ötven és száz év múlva is emlékezni fognak a történelemkönyvek. A döntéshozók megértették, hogy a problémakör olyannyira komplex, hogy mindehhez csak egy folyamat keretében lehet megoldást találni. A gazdasági és környezeti tényezők – sok más társadalomtudományi területhez, így a tőzsdékhez hasonlóan is – egy komplex, visszacsatolásokkal teli rendszert képeznek, ezért rugalmasan kell reagálni minderre. Ez a fő oka az öt éves periódusokkal teli rendszernek.

Más szóval, egyelőre nem akarták bevenni a várat, legalábbis nem rohanták azt meg teljes erővel. Egyelőre csak a kaput akarták kinyitni, és ezt sikerült is. Óvatos, bölcs és megfontolt döntés. Ugyanakkor egy sajátságos kockázatot rejt magában. Azzal, hogy nincs kierőszakolt döntés, kockáztatják azt, hogy a kapu ismét becsukódik, mielőtt a hadsereg dandárja átjut rajta és el tudja foglalni a várat. Ha ugyanis a későbbiekben a klímaváltozás hatásai durvábban hatnak a szegény és feltörekvő országokra, az ottani instabilitás miatt az elköteleződés megszűnhet. A Párizsban megalkotott ugyan rugalmas, de törékeny rendszer megköveteli, hogy az elköteleződés minden fontos ország esetén megmaradjon. Szándékosan extrém példa: ha Kína esetén a lemaradott rétegek két évtized múlva megdöntik az aktuális hatalmat, mert nem tudják megengedni maguknak a megújuló energiára való átállást és ismét beizzítják a hőerőműveket, senki nem tehet semmit, és még igazi kötelezettségvállalásra sem lehet hivatkozni. Csak úgy, hogy ha az Egyesült Államokban a Republikánusok olyan elnökjelöltjét választják meg a Középnyugat fegyvermániásai, aki nem „hisz” az emberi tevékenység miatti klímaváltozásban, a vállalások ott is összeomolhatnak. A kockázat tehát nem kicsi.

Hogyan hat mindez a befektetéseinkre?

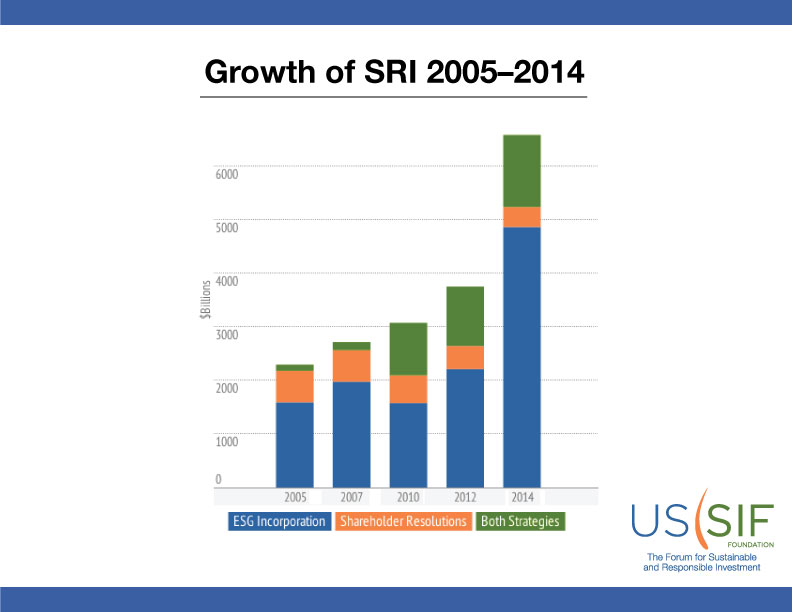

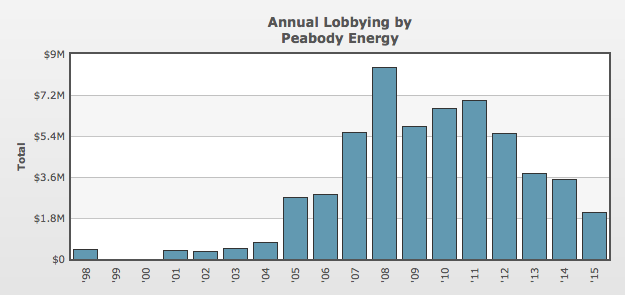

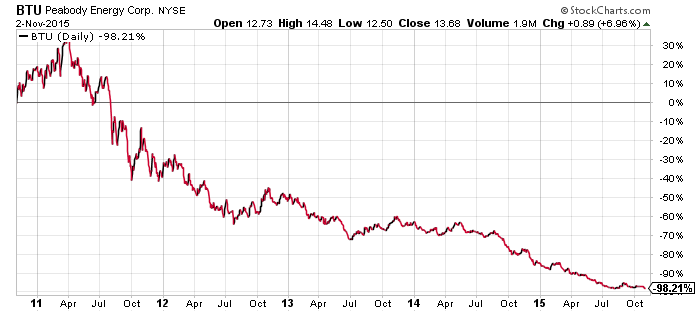

A hatások mindenképpen hosszútávúak, ugyanakkor elsöprőek is egyben. Ha csak nem történik globális szintű, számos társadalmat érintő összeomlás, akkor a szénhidrogén alapú energiatermelésnek most már szó szerint meg vannak számlálva a napjai, a szén-olaj-gáz hármas mindegyiknek jelentős része a „földben fog maradni”. Innentől fogva nem árt valamennnyi befektetőnek a tudatában tartani, hogy ha a hagyományos energia ágazatok bármelyikéből vesz részvényt, annak az értéke a nullához tart. Ez ugyan hozhat némi (nem is etikus) rövid és középtávú profitot, de ahogy megyünk előre az időben, ennek esélye is csökken. Most már a gazdasági racionalitás is ezen papíroknak az eladását indokolja (kivéve, ha az idők szavát követve átalakulnak).

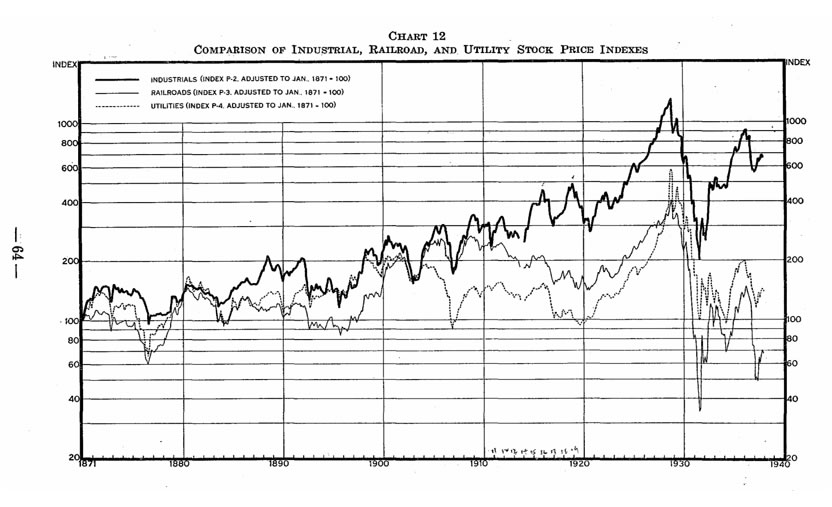

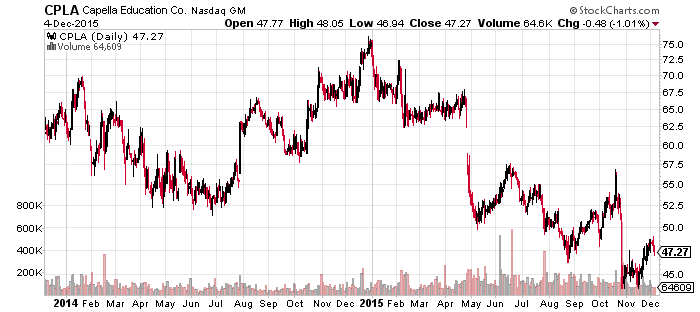

Ráadásul hiába beszélünk 35 évről (esetleg többről) a szennyező energia kivezetéséről, az árfolyamok összeomlása sokkal hamarabb várható. A szén lassú térvesztése pár éve indult meg az Egyesült Államokban, és még mindig 29% az aránya, de az árfolyamok a bevételek visszacsúszása és a margin-ok összeomlása miatt 96% körüli mértékben veszítettek az értékekből alig több, mint 7 év alatt. A vasúti szállítás ugyanitt a negyvenes évek közepére érte el a csúcsát, de a befektetők addigra már tudták, hogy az autók terjedése meg fogja változtatni a közlekedési szokásokat. A vasúti részvények indexe alig tizedét érte az 1929-es csúcsnak, miközben a teljes részvénypiac addigra már ledolgozta a visszaesés jó részét (lásd az ábrát). És igazuk is lett: a következő szűk két évtizedben a 770 milliós vasúti személyszállítási adat 298 millióra zuhant vissza. Az elővárosi vasúti közlekedés az ötödére zuhant vissza. A befektetők ezt nem várták meg, és ugyanezt fogják tenni az olaj és gáz részvények esetén (a szén esetén pedig lényegében ezt már meg is tették).

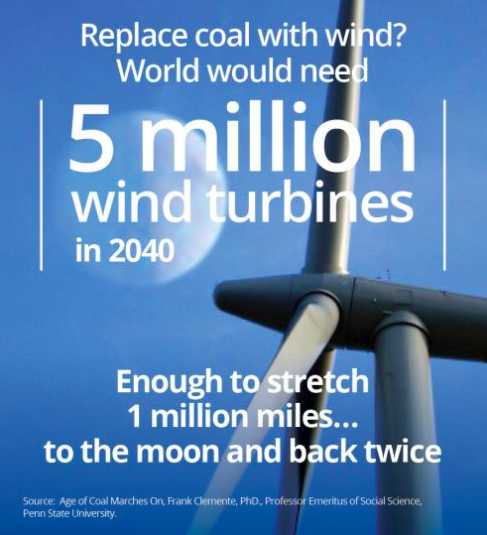

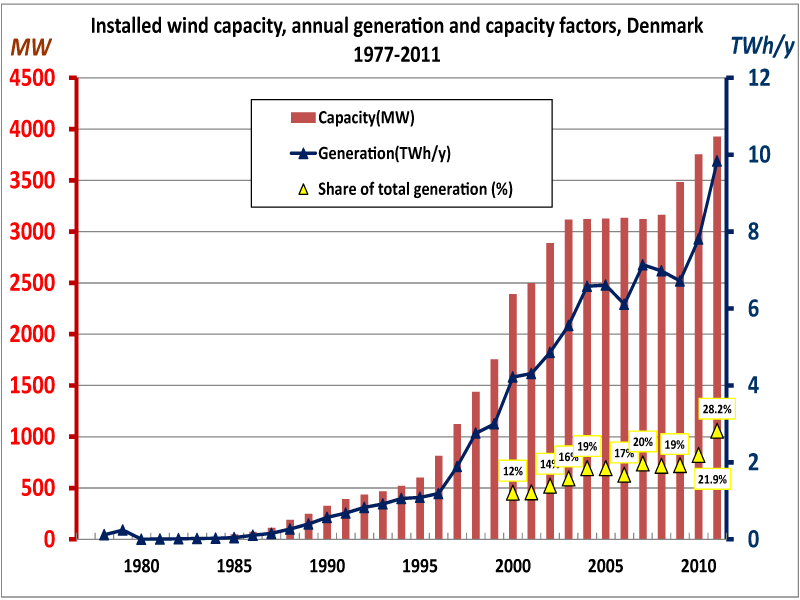

Az igazán radikális változás viszont az alternatív energia területén várható. Short ügyletekkel ugyanis (tőkeáttétel nélkül) maximum 100%-ot lehet keresni. Tekintve azonban, hogy a nem fosszilis energiahordozók aránya még mindig 90% környékén van, a tiszta energia a népesség növekedését és emelkedő igényeit tekintve legalább tizenhatszorosára fog nőni a következő évtizedekben. Az érintett ágazatokban azonban ez nem egyenlően „elosztva” fog végbemenni, ráadásul a befektetők itt is idejekorán fogják beépíteni az árfolyamokba a jövőre vonatkozó vélekedéseiket (ahogy ezt például a napenergia kapcsán már láttuk). Emellett több konszolidációs hullám is várható, vagyis a gyengébbek ki fognak hullani a versenyből. Így összességében Párizs után még inkébb megéri a nap-, szél- vízenergia papírokat venni, hiszen feléjük lejt a pálya, de csak egy széleskörű, rugalmasan kezelt portfólióban, az eladósodottságot folyamatosan monitorozva. A legdurvább növekedés egyébként a közlekedésben várható (hiszen itt a legnagyobb az elmaradás), így árazás függvényében az ebben érintett, tiszta energiát átalakítani képes cégek papírjait érdemes túlsúlyozni. Ezekről a későbbiekben még lesz szó.

A Blog-on (ha csak nem történik valami nagyon rendkívüli a világban) idén ez volt az utolsó bejegyzés. Az ünnepek előtti és közti napokon a főbb SRI eseményekről és tudnivalókról a Facebook oldalunkon mindenképpen beszámolunk, így érdemes azt követni addig is. Kellemes Ünnepeket!

Faluvégi Balázs

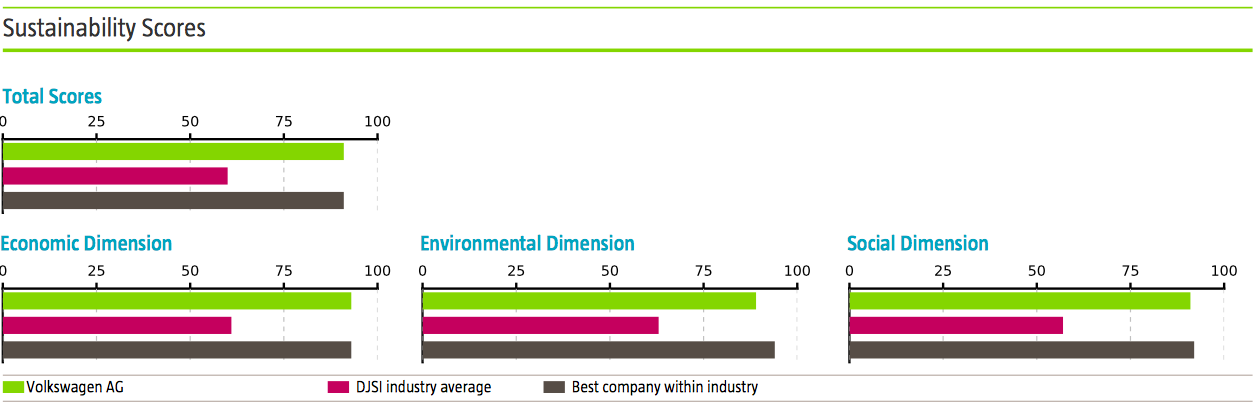

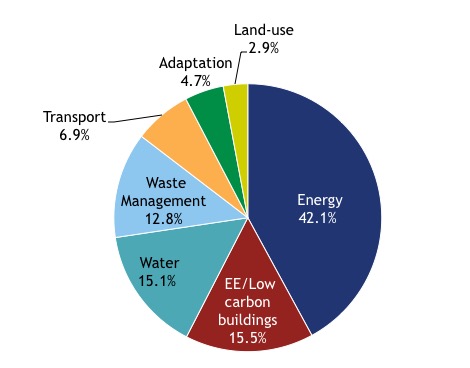

A vállalat Felelősségvállalási jelentésében bőségesen ellátja az ez iránt egyre nagyobb számú fogékonyságot mutató befektetői közösséget fontos és objektív kulcsindikátorokkal. Csak egy példa: a cég kutatói több mint 1000 alapmutatóval dolgoznak, 1600 különböző forrásból dolgozva, hogy valamennyi környezeti és társadalmi hatást ki tudják mutatni a méretből fakadóan is igencsak komplex rendszerből. Ebből például megtudhatjuk azt, hogy az alternatív energiaforrások mára 34%-t biztosítják a teljes felhasználásuknak, ami a hasonló cégek esetén rendkívül ritka, pláne ilyen méretekben. Ezek súlya évről évre kb. 1,5%-os átlaggal javul, amiből egyéb tényezők nélkül is valószínűsíthető, hogy 2025-re már ezen források fogják biztosítani az energia szükséglet több mint felét. Ugyanakkor az Energia ágazat kibocsátásánál, tehát a folyamat másik végén az arány egyelőre mindössze 12% és alig javul. Hozzá kell tenni: a három nagy részleg közül ez a legkisebb, a bevételnek például mindössze 18%-áért felelős, szemben a Vízszolgáltatás 46%-val és a Hulladékgazdálkodás 35%-val.

A vállalat Felelősségvállalási jelentésében bőségesen ellátja az ez iránt egyre nagyobb számú fogékonyságot mutató befektetői közösséget fontos és objektív kulcsindikátorokkal. Csak egy példa: a cég kutatói több mint 1000 alapmutatóval dolgoznak, 1600 különböző forrásból dolgozva, hogy valamennyi környezeti és társadalmi hatást ki tudják mutatni a méretből fakadóan is igencsak komplex rendszerből. Ebből például megtudhatjuk azt, hogy az alternatív energiaforrások mára 34%-t biztosítják a teljes felhasználásuknak, ami a hasonló cégek esetén rendkívül ritka, pláne ilyen méretekben. Ezek súlya évről évre kb. 1,5%-os átlaggal javul, amiből egyéb tényezők nélkül is valószínűsíthető, hogy 2025-re már ezen források fogják biztosítani az energia szükséglet több mint felét. Ugyanakkor az Energia ágazat kibocsátásánál, tehát a folyamat másik végén az arány egyelőre mindössze 12% és alig javul. Hozzá kell tenni: a három nagy részleg közül ez a legkisebb, a bevételnek például mindössze 18%-áért felelős, szemben a Vízszolgáltatás 46%-val és a Hulladékgazdálkodás 35%-val.

A Volkswagen ugyanis büszke tagja a Dow Jones Sustainability indexeknek, legyen szó a teljes világot, vagy akár Europát lefedő mutatókról. A tőzsdei berkekben fogalomnak számító Dow Jones ezen indexeit egy svájci céggel, a RobecoSam-el együttműködésben készíti el. Az általuk elvégzett teljes iparági elemzés

A Volkswagen ugyanis büszke tagja a Dow Jones Sustainability indexeknek, legyen szó a teljes világot, vagy akár Europát lefedő mutatókról. A tőzsdei berkekben fogalomnak számító Dow Jones ezen indexeit egy svájci céggel, a RobecoSam-el együttműködésben készíti el. Az általuk elvégzett teljes iparági elemzés  Mindezek után hogyan vegyen komolyan bármit is egy SRI befektető, ha a legfontosabb index egyik leginkább ajnározott tagjáról is egy kifejezetten aljas, a környezetvédelmi hatóságokat nagyüzemben, és külön célra fejlesztett eljárásban szándékosan vezeti félre? Olyan érzés lehet ez egy felületesebb környezettudatos befektetőnek, mintha Teréz Anyáról derülne ki, hogy gyerekmunkásokkal gyártatott volna gránátokat egy kalkuttai alagsorban.

Mindezek után hogyan vegyen komolyan bármit is egy SRI befektető, ha a legfontosabb index egyik leginkább ajnározott tagjáról is egy kifejezetten aljas, a környezetvédelmi hatóságokat nagyüzemben, és külön célra fejlesztett eljárásban szándékosan vezeti félre? Olyan érzés lehet ez egy felületesebb környezettudatos befektetőnek, mintha Teréz Anyáról derülne ki, hogy gyerekmunkásokkal gyártatott volna gránátokat egy kalkuttai alagsorban.

Ha van alternatíva, akkor a valóban „fenntartható”, de még jobb szó, hogy SRI szempontból hasznos befektetést válasszuk. Az autóipar esetén jelenleg egyetlen ilyen gyártó van: a Tesla (és itt természetesen még nem hoztuk szóba akár az ESG kritériumrendszer másik két tagját, vagy az igencsak merész árazást). Ha pedig nincs ilyen cég, akkor nincs más választásunk, mint nem befektetni az adott ágazatba. Ezért az aranybányász cégeknek, integrált olajipari vállalatoknak, szénnel foglalkozó vállalatoknak például semmi helye semmiféle SRI listán. Nem véletlen, hogy ágazatok alapján mi is rangsorolást

Ha van alternatíva, akkor a valóban „fenntartható”, de még jobb szó, hogy SRI szempontból hasznos befektetést válasszuk. Az autóipar esetén jelenleg egyetlen ilyen gyártó van: a Tesla (és itt természetesen még nem hoztuk szóba akár az ESG kritériumrendszer másik két tagját, vagy az igencsak merész árazást). Ha pedig nincs ilyen cég, akkor nincs más választásunk, mint nem befektetni az adott ágazatba. Ezért az aranybányász cégeknek, integrált olajipari vállalatoknak, szénnel foglalkozó vállalatoknak például semmi helye semmiféle SRI listán. Nem véletlen, hogy ágazatok alapján mi is rangsorolást

A finanszírozás jelentős része így szinte biztosan kötvénykibocsátás útján fog lezajlani. Ami azt illeti, ez már most is így történik, és az ún. Zöld Kötvények már nemcsak léteznek, de elképesztő dinamikával bővül is a piacuk, a globális bizonytalanságok idején is. Az HSBC és a Climate Bonds összeállítása alapján mára megközelítette a piac teljes értéke a 600 milliárd dollárt. Ez hatalmas előrelépés, hiszen három évvel korábban a globális pénzintézet még csak 174 milliárdnyi hasonló kötvényt azonosított be. A kibocsátó vállalatok és intézmények száma is megduplázódott, amíg 2012 elején 207-en voltak, mára 407 lett a számuk. Hozzá kell tenni, hogy a fenti adatok nemcsak a minősített és deklarált Zöld Kötvényekre vonatkoznak, amelyek piaci értéke az év elején 66 milliárd dollár volt, hanem a céloknak az elemzők szerint megfelelő, de nem deklarált kibocsátások is. Ezek oroszlánrésze a közlekedés szektorán belüli beruházásokat finanszíroz, azon belül is 95%-ban a vasúti személy és teherszállításra vonatkozik.

A finanszírozás jelentős része így szinte biztosan kötvénykibocsátás útján fog lezajlani. Ami azt illeti, ez már most is így történik, és az ún. Zöld Kötvények már nemcsak léteznek, de elképesztő dinamikával bővül is a piacuk, a globális bizonytalanságok idején is. Az HSBC és a Climate Bonds összeállítása alapján mára megközelítette a piac teljes értéke a 600 milliárd dollárt. Ez hatalmas előrelépés, hiszen három évvel korábban a globális pénzintézet még csak 174 milliárdnyi hasonló kötvényt azonosított be. A kibocsátó vállalatok és intézmények száma is megduplázódott, amíg 2012 elején 207-en voltak, mára 407 lett a számuk. Hozzá kell tenni, hogy a fenti adatok nemcsak a minősített és deklarált Zöld Kötvényekre vonatkoznak, amelyek piaci értéke az év elején 66 milliárd dollár volt, hanem a céloknak az elemzők szerint megfelelő, de nem deklarált kibocsátások is. Ezek oroszlánrésze a közlekedés szektorán belüli beruházásokat finanszíroz, azon belül is 95%-ban a vasúti személy és teherszállításra vonatkozik.

Ezeknek a kockázata is nagyon magas, elsősorban nem is a deviza, hanem a számviteli szigor és a tőkepiac hiányosságai miatt. A javaslatom, hogy egyelőre érdemes ezeket elkerülni, de legalábbis alulsúlyozni. Sokkal inkább érdemes Európában és az Egyesült Államokban maradni, ahol a feltörekvők növekedésére alapozva is történnek azért forgalomba hozatalok. A cél tehát a fejlett és nyílt piac, de a gyorsan fejlődő és stabil cash-flow-t hozó, minél specifikusabb beruházásokra épülő, stabil kibocsátó által piacra dobott kötvények, ahol van független véleményezés. Egy nagyon jó lista a létező papírokról elérhető

Ezeknek a kockázata is nagyon magas, elsősorban nem is a deviza, hanem a számviteli szigor és a tőkepiac hiányosságai miatt. A javaslatom, hogy egyelőre érdemes ezeket elkerülni, de legalábbis alulsúlyozni. Sokkal inkább érdemes Európában és az Egyesült Államokban maradni, ahol a feltörekvők növekedésére alapozva is történnek azért forgalomba hozatalok. A cél tehát a fejlett és nyílt piac, de a gyorsan fejlődő és stabil cash-flow-t hozó, minél specifikusabb beruházásokra épülő, stabil kibocsátó által piacra dobott kötvények, ahol van független véleményezés. Egy nagyon jó lista a létező papírokról elérhető

Ettől persze egy régóta bebetonozott menedzsment még kihasználhatná a helyzetet „oszd meg és uralkodj”, vagy még inkább „szétszórt, így uralkodhatsz” alapon, de az erős etikai érzék ezt sem teszi lehetővé. A cég külön – igaz, betegesen azért nem részletezett – útmutatót tesz közzé a kisrészvényeseknek, hogy miként lehetnek active shareholder-ek, vagyis a cég életébe beleszóló részvénytulajdonosok. Ezt tehetik új javaslatokkal, és proxy szavazással is – többek között. A cég kommunikációja az ESG szempontok kapcsán, és általában is az átláthatóság kiválóan működik. Nemcsak megkapjuk a pontos és következetes módon kalkulált adatokat, de mindezt nagyon felhasználóbarát módon tálalják elénk. Világosan látszik, hogy a cég maximálisan törekszik az érdeklődők tájékoztatására, sőt: oktatására is.

Ettől persze egy régóta bebetonozott menedzsment még kihasználhatná a helyzetet „oszd meg és uralkodj”, vagy még inkább „szétszórt, így uralkodhatsz” alapon, de az erős etikai érzék ezt sem teszi lehetővé. A cég külön – igaz, betegesen azért nem részletezett – útmutatót tesz közzé a kisrészvényeseknek, hogy miként lehetnek active shareholder-ek, vagyis a cég életébe beleszóló részvénytulajdonosok. Ezt tehetik új javaslatokkal, és proxy szavazással is – többek között. A cég kommunikációja az ESG szempontok kapcsán, és általában is az átláthatóság kiválóan működik. Nemcsak megkapjuk a pontos és következetes módon kalkulált adatokat, de mindezt nagyon felhasználóbarát módon tálalják elénk. Világosan látszik, hogy a cég maximálisan törekszik az érdeklődők tájékoztatására, sőt: oktatására is.

{kind=link}