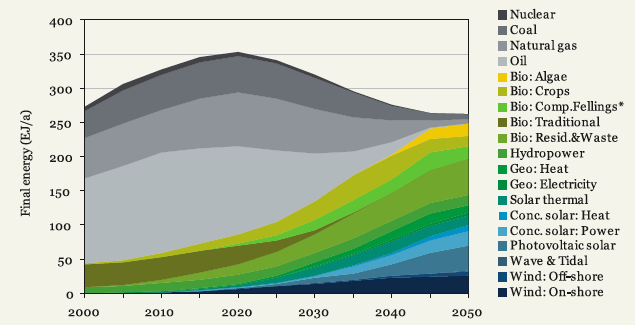

A legtöbb embernek (köztük a befektetőknek) egyelőre nem esett le, hogy a világ milyen elképesztő változások előtt áll, és persze milyen súlyos kihívásoknak kell megfelelnie a következő években, évtizedekben. Ahhoz, hogy a klímaváltozás és a környezetszennyezés okozta károkat kordában tudjuk tartani, tovább esélyünk legyen arra, hogy hatásaikat meg tudjuk fordítani, 2035-ig összesen mintegy 48 000 milliárd dollárt kellene globális szinten az energia szektor beruházásaira elkölteni. Ez évente kb. 2550 milliárd dollárt jelent, ez az összeg szükséges az IEA (Nemzetközi Energia Ügynökség) szerint ahhoz, hogy az emberi tevékenység által generált klímaváltozás mértékét a 2 fokos átlagos hőmérséklet növekedési limit alatt tudjuk tartani. 20 000 milliárd dollár szükséges a szénhidrogén alapú energiaellátás jelentős részének cseréjére, és ugyanennyi a növekvő igények kielégítése miatti beruházásokra. A további 8000 milliárd dollár oroszlánrésze a közlekedés és az épületek fenntarthatósági szempontok szerinti hatékonyságnövelésére fog elmenni. Ne legyenek kétségeink: nagyságrendileg ekkora tőkére lesz szükség ezen célokból a következő nagyjából 20 év során, és a legtöbb iparosodott állam, de még a magánszektor nagy része is tisztában van ezzel. Összehasonlításképpen: a teljes összeget tekintve akkora értékről van szó, amelyet a teljes magyar gazdaság 400 év alatt lenne képes előállítani. Az alábbi ábrán az látszik, hogy optimális esetben miként fog megváltozni a világ által felhasznált energiamix.

Honnan fogjuk előteremteni ezt a rengeteg pénzt?

Egy részét nyilván elő fogják tudni teremteni zártkörű finanszírozások és bankhitelek révén. A torta legnagyobb szeleteit azonban értékpapír kibocsátások révén kell majd behozniuk mind a magáncégeknek, mind az önkormányzatoknak és állami intézményeknek. A globális friss részvénykibocsátások (IPO) mértéke egy-egy erősebb negyedévben 60-70 milliárd dollár környékén van (nem számítva az outlier-eket), így éves szinten akár a 300 milliárdos összeg sem tűnik elérhetetlennek. Azonban még ez az összeg is csupán alig 12%-a az évente szükséges tőkének, és akkor még nem említettük azt, hogy az IPO-k természetesen más szektorban is (főként a technológia) területén is versenytársak lesznek. Az energiával kapcsolatos befektetéseknek azonban van egy nagy előnye a legtöbb más területtel – így a technológiával – szemben: sokkal megbízhatóbb cash-flow érhető el velük. Leegyszerűsítve: energiára mindig szükség lesz, és ennek mértéke viszonylag jól előrejelezhető, a szabályozás pedig az árak ingadozását gyakran kordában tartja, így nagyjából lehet tudni a várható bevételeket, ráadásul a csődkockázat is kisebb (szektorszinten!).

Ezek a tulajdonságok ha nem is adnak kizárólagosságot, de mindenképpen érezhető előnyöket adnak a kötvényeknek a részvényekkel szemben. Ráadásul a világ kötvénypiacainak értéke másfélszerese a globális részvénypiaci kapitalizációnak (2014 végi adatok alapján 89 900 milliárd vs. 57 200 milliárd). További fontos érvet jelent, hogy amíg a részvénypiacok súlya a nagyobb hatékonyság miatt erősen eltolódott az Egyesült Államok irányába (51%, vagy más számítás szerint szintén domináns, de kicsit kisebb arányban, ahogy erről írtunk is egy hónapja), addig a kötvénypiacok estén ez a torzító hatás sokkal kisebb mértékben jelenik meg 39%). Ennek főként azért van jelentősége, mert a megújuló energiával és a korszerűsítéssel foglalkozó beruházások nagy részére nem az Egyesült Államokban van szükség, és ahogy később még visszatérek rá: már most sem ott történik. Egy kötvénypiacnál amúgy is szerencsétlenebb eset, ha egy állam, vagy önkormányzat, amelyik például a közösségi közlekedés (akár környezetvédelmi szempontokat szem előtt tartó) finanszírozását egy teljesen másik ország teljesen másik piacán szeretné megoldani, legalábbis nem jellemző módon.

A finanszírozás jelentős része így szinte biztosan kötvénykibocsátás útján fog lezajlani. Ami azt illeti, ez már most is így történik, és az ún. Zöld Kötvények már nemcsak léteznek, de elképesztő dinamikával bővül is a piacuk, a globális bizonytalanságok idején is. Az HSBC és a Climate Bonds összeállítása alapján mára megközelítette a piac teljes értéke a 600 milliárd dollárt. Ez hatalmas előrelépés, hiszen három évvel korábban a globális pénzintézet még csak 174 milliárdnyi hasonló kötvényt azonosított be. A kibocsátó vállalatok és intézmények száma is megduplázódott, amíg 2012 elején 207-en voltak, mára 407 lett a számuk. Hozzá kell tenni, hogy a fenti adatok nemcsak a minősített és deklarált Zöld Kötvényekre vonatkoznak, amelyek piaci értéke az év elején 66 milliárd dollár volt, hanem a céloknak az elemzők szerint megfelelő, de nem deklarált kibocsátások is. Ezek oroszlánrésze a közlekedés szektorán belüli beruházásokat finanszíroz, azon belül is 95%-ban a vasúti személy és teherszállításra vonatkozik.

A finanszírozás jelentős része így szinte biztosan kötvénykibocsátás útján fog lezajlani. Ami azt illeti, ez már most is így történik, és az ún. Zöld Kötvények már nemcsak léteznek, de elképesztő dinamikával bővül is a piacuk, a globális bizonytalanságok idején is. Az HSBC és a Climate Bonds összeállítása alapján mára megközelítette a piac teljes értéke a 600 milliárd dollárt. Ez hatalmas előrelépés, hiszen három évvel korábban a globális pénzintézet még csak 174 milliárdnyi hasonló kötvényt azonosított be. A kibocsátó vállalatok és intézmények száma is megduplázódott, amíg 2012 elején 207-en voltak, mára 407 lett a számuk. Hozzá kell tenni, hogy a fenti adatok nemcsak a minősített és deklarált Zöld Kötvényekre vonatkoznak, amelyek piaci értéke az év elején 66 milliárd dollár volt, hanem a céloknak az elemzők szerint megfelelő, de nem deklarált kibocsátások is. Ezek oroszlánrésze a közlekedés szektorán belüli beruházásokat finanszíroz, azon belül is 95%-ban a vasúti személy és teherszállításra vonatkozik.

Már ebből is látható, hogy a Zöld Kötvény meghatározás nem egyértelmű és eleve több kategória jön létre (vagy legalábbis nagyobb és kisebb egymáson belüli halmazok) attól függően, hogy mennyire szigorú kritériumrendszert veszünk figyelembe.

Mi tekinthető tehát Zöld Kötvénynek?

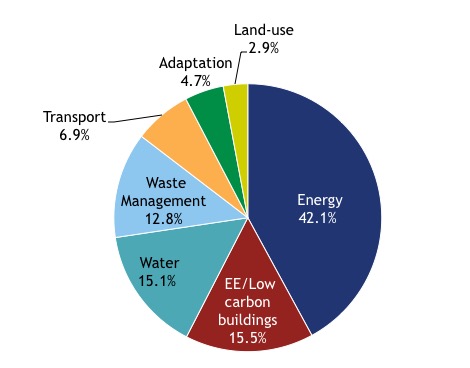

A Zöld kötvények leginkább közelítő definícióját és a feltételeket, illetve alapelveket a Nemzetközi Tőkepiaci Szövetség (ICMA) határozta meg, illetve ezen dolgozik is (egy kis mértékben tagként nekem is rálátásom nyílik erre a munkára), de emellett a beruházásokat független szervezeteknek, cégeknek is ellenőriznie illik, noha erre még jogszabályi kötelezettség nincs. A legtöbb esetben az elemzés során eljön az a pont, ahol valamely adatot, tényt a kibocsátónak vagy még inkább az egyfajta auditornak el kell hinni. Ez hasonló ahhoz, mint amikor egy Kibocsátási Tájékoztatóban elhisszük az adott információt, vagy egy bizonyos szintű kockázatot hozzá rendelve az értékben ezt diszkontálás tárgyává tesszük. Általánosságban annyi elmondható, hogy a felhasznált összeg egészének kifejezetten fenntartható projektek finanszírozását kell szolgálnia (az tehát önmagában nem elég, hogy egy gyárhoz napelemeket is telepítenek és részben ezzel biztosítják az áramot), különálló számlán és könyveléssel kell kezelnie mindent, és erről folyamatos deklarált report-olásnak kell történnie. Ezeknek a projekteknek az alábbi kategóriák egyikébe kell tartoznia (a jelenlegi tipikus arányok a kötvény kapitalizáción belül a lenti ábrán):

- Megújuló energia

- Energiahatékonyság (beleértve az ingatlanfejlesztést is)

- Fenntartható hulladékgazdalkodás

- Fenntartható föld- és erdőgazdálkodás

- Biodiverzitás fenntartása

- Tiszta közlekedés

- Fenntartható vízgazdálkodás

- Klímaváltozásra való felkészülés

Érdemes-e Zöld Kötvényeket venni?

Röviden: igen. Hosszan: igen, de nem mindegy milyet.

Nagy általánosságban: ugyanolyan elővigyázatosnak kell lenni kockázatkezelés terén (is) mint bármely egyéb kötvénybefektetésnél, főként vállalati kötvényeket értve ezalatt. Fontos a minősítés, vagyis a fent említett deklarált Zöld Kötvény kategória (a Climate Bonds rendszere eből a szempontból elég jó). A nem minősítetteket súlyozzuk bőven alul, vagy akár kerüljük, és a célok szerinti diverzifikáció is valósuljon meg. Emellett az egyszerűsített szabály itt az, hogy egy tematikus kategóriába ne kerüljön több, mint az al-portfólió 30%-a. Persze ezen a metóduson lehet finomítani idővel.

Cash-Flow szempontból legkevésbé az energiahatékonysági és a közlekedési kötvények a legkevésbé kockázatosak, az utóbbiak azért, mert jellemzően állami garancia van rájuk. A megújuló energia esetenként a részvényekhez hasonlóan erősen kockázatos, függ a háttértől, de jellemzően a magasabb hozamot elvárásként megfogalmazhatjuk.

Hol javasolt a Zöld Kötvényeket keresni?

Bár most még (legalábbis a deklarált) Zöld Kötvények kevésbé gyakoriak, de ebben nagy változás várható. Hatalmas növekedési potenciál van a piacokon, hiszen a mostaninál már a közeljövőben sokkal többet kell eladni, hogy a bejegyzés elején hivatkozott célok megvalósulhassanak. Biztosak lehetünk benne, hogy a kormányzati és társadalmi nyomás is abba az irányba megy, hogy egyre több zöld projekt valósuljon meg.

A Zöld kötvények legnagyobb piaca jelenleg nem a világ értékpapírpiacainak királyát jelentő Egyesült Államok, hanem Kína. Hozzá kell tenni, hogy a hatalmas Távol-Keleti ország kötvénypiaca egészen másként fest, mint a sokkal inkább nyitottabb, transzparensebb és kevésbé központosítottabb nyugatiak. Kína esetén az egyes speciális kötvénytípusok, illetve piacok köznyelvi elnevezése mosolyt csalhat az ember arcára és persze nagymértékben megkönnyíti azok megjegyzését. Ilyen például a Panda Bond, amely a Kínában yuan-ban denominált, de nem kínai vállalat által kibocsátott kötvényt jelenti. Vagy ott van a kiváló kínai ételről elnevezett Dim Sum Kötvénypiac, amely éppen az országon kívüli, de yuan-ban denominált kötvények kereskedését jelzi. A legtöbb kibocsátás persze nem ide tartozik, és inkább nagyvállalati, helyi állami értékpapírt jelenti, tipikusan a közlekedési kategóriában.

Ezeknek a kockázata is nagyon magas, elsősorban nem is a deviza, hanem a számviteli szigor és a tőkepiac hiányosságai miatt. A javaslatom, hogy egyelőre érdemes ezeket elkerülni, de legalábbis alulsúlyozni. Sokkal inkább érdemes Európában és az Egyesült Államokban maradni, ahol a feltörekvők növekedésére alapozva is történnek azért forgalomba hozatalok. A cél tehát a fejlett és nyílt piac, de a gyorsan fejlődő és stabil cash-flow-t hozó, minél specifikusabb beruházásokra épülő, stabil kibocsátó által piacra dobott kötvények, ahol van független véleményezés. Egy nagyon jó lista a létező papírokról elérhető itt.

Ezeknek a kockázata is nagyon magas, elsősorban nem is a deviza, hanem a számviteli szigor és a tőkepiac hiányosságai miatt. A javaslatom, hogy egyelőre érdemes ezeket elkerülni, de legalábbis alulsúlyozni. Sokkal inkább érdemes Európában és az Egyesült Államokban maradni, ahol a feltörekvők növekedésére alapozva is történnek azért forgalomba hozatalok. A cél tehát a fejlett és nyílt piac, de a gyorsan fejlődő és stabil cash-flow-t hozó, minél specifikusabb beruházásokra épülő, stabil kibocsátó által piacra dobott kötvények, ahol van független véleményezés. Egy nagyon jó lista a létező papírokról elérhető itt.

Jó-e, hogy gyors ütemben bővül a piac, hogyan hat ez a hozamokra és a kockázatokra?

Az első reakció az lehetne, hogy a kínálat növekedése a magasabb hozamszintekben és így a pénzügyileg nem kifizetődő beruházásokban érhető majd tetten. Nem szabad azonban elfelejteni, hogy a klímaváltozás olyan egyedi helyzetet teremt, amit semmiképpen sem szabad összekeverni egy klasszikus szabadpiaci helyzettel. Több ok is van arra, hogy a jó hozam-kockázat arány fennmaradásában, sőt akár javulásában gondolkozhassunk.

- A fundamentumokra pozitívan fog hatni a szabályozás szigorodása.

- Társadalmi felelősségvállalás iránti érzékenység felfokozódása.

- Az intézményi befektetők részéről az egyre gyakoribb SRI alapelv bevezetések.

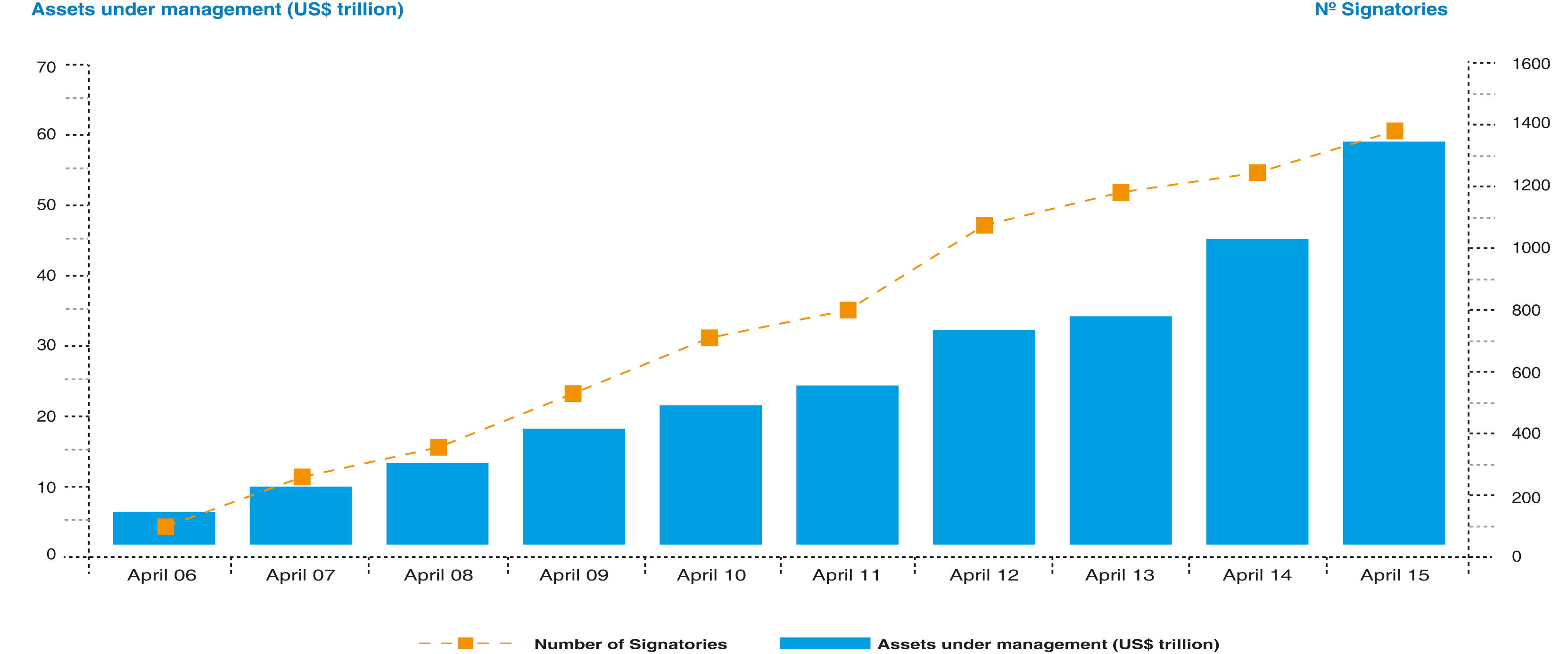

- Sőt, sokan már most deklarálták a döntést, hogy a klímaváltozásra való hatást figyelembe veszik a befektetési döntéseknél. Például az ENSZ által életre hívott Principles for Responsible Investment szervezeten belül 1400 tag tette ezt meg (még ha viszonylag laza alapelvek mentén is), akiknek összesen 59 000 milliárd dollárra (!) van ráhatása, ráadásul ez az összeg durván emelkedik.

Az adatok sem támasztják alá a növekvő kibocsátási mennyiség miatti hozam félelmeket. Például a kifejezetten kockázatos, hitelminősítők által is alacsonyan besorolt, Terraform Power által kibocsátott kötvény hozama a 6%-ot sem éri el. A német állami tulajdonú fejlesztési bank, a KfW magas besorolású, alacsony kockázatú kötvénye 1,75%-os kupon mellett került kibocsátásra, közel kétszeres túljegyzés mellett. Ezek a hozamok azonban nem olyan alacsonyak (főleg a mostani általános hozamszintek mellett), hogy ne legyen értelme ezeket adott esetben megfontolni. A Zöld Kötvényekről még sokat fogunk hallani, és tervezem, hogy a jövőben itt a blog-on konkrét példákat is bemutatok majd, még ha az SRI igazi jellegéből fakadóan a részvény tematika marad továbbra is a domináns.

Köszönet Dr. Tőzsér Tamás János, ügyvédjelöltnek, aki felhívta a figyelmemet a szegmensre és akitől rengeteg fontos forrásmunkát kaptam.

Faluvégi Balázs