A Napenergia a megújuló energia legdinamikusabban fejlődő ágazata. Az áramtermelést tekintve már most a harmadik helyen áll, és nem kizárt, hogy egy-két évtizeden belül az élre kerülhet. Nyugat felé utazva mindenfelé látható, ahogy a napelemek elképesztő ütemben szaporodnak és egyre több és több ház tetején ott vannak. Mindezek ellenére talán még meglepő, hogy a napenergia még mindig alig több, mint 1%-os részesedéssel bír a világ elektromos áram termeléséből, tehát úgy tűnik van növekedési lehetőség bőven.

A napenergián belül három fontos területet különböztethetünk meg. A leggyakrabban látott, a fotovoltaikus (PV - Photovoltaic) napelemek a nap energiáját közvetlenül átalakítják elektromos árammá. Ez az, amit lényegében bárki a saját házának a tetejére szerelhet, nincs szükség sok egységre a jó hatásfok elérésére. Sokkal ritkábbak és összességében töredék kapacitással rendelkeznek a fotovoltaikushoz képest az ún. koncentrált napenergia erőművek (CSP – Concentrated Solar Power), amelyek nagy területen tükörként egy helyre verik vissza a napsugarakat, ahol a hő hatására egy (jellemzően) gőzturbina termeli meg az elektromos áramot. A CSP erőművek egyre kevésbé képesek felvenni a versenyt a PV napelemekkel, elsősorban azért, mert hatásfokuk egyelőre csalódást keltő, miközben a versenytárs technológia ára meredeken zuhan. A harmadik csoport nem az elektromos energiáért, hanem a fűtésért felel (SWH – Solar Water Heating), és befektetésként saját használaton kívül ritkán alkalmazható.

A napenergia gyors terjedése ma már nemcsak a fejlett államok kiváltsága. Az az ország, amely nemcsak a legtöbbet fekteti PV napelemekbe, hanem kapacitását tekintve is az élen jár: Kína. Marokkóban eközben közel 4 milliárd eurós beruházással olyan nagy CSP erőmű rendszer épül, amely az országot a világ élére repíti a szegmensben. Nem is csoda, hogy az eredetileg európai beruházók az afrikai országot választották, hiszen egyes tanulmányok szerint a Szahara önmagában annyi napenergiát kap 6 óra alatt, amely a Föld teljes éves elektromos áram ellátására elegendő lenne. Emiatt remélik sokan Európában, hogy a jobb hatásfokú területekkel rendelkező országokban termelhetik meg az olcsó és környezetbarát energiát Az igazi probléma ugyanakkor a fejlett országokhoz történő eljuttatásban van, hiszen több ezer kilóméter alatt rengeteg energia veszik el, emiatt már több beruházó ki is szállt a projektből. A példa mégis az egyes fejlett országokban a legerősebb. A PV napelem egy főre jutó kapacitásait tekintve Németország vezet, és az Energiewende (a német átállás megújuló energiára) összességében nagy sikernek tekinthető, még ha a hálózattal itt is vannak problémák. Érdekesség, hogy a világ kicsivel több mint 8 millió megújuló energiához köthető munkahelyéből a legtöbbet – 3,7 millió főt - a napenergia foglalkoztat az összes felhasználási területet tekintve. A nagy siker oka elsősorban nem is a támogatásokban, és a klímaváltozás elleni küzdelemben keresendő, hanem abban, hogy a PV napelemek költsége a technológia hetvenes évek végi indulása óta a százhatvanhatodára (!) esett, és mára számos területen teljes mértékben versenyképes a fosszilis energiahordozókkal szemben is.

A napenergiába fektetés egyik módja közvetlenül (PV) napelem rendszer vásárlása, és üzemeltetése. Ha saját házunk van, ez a legtöbb esetben nemcsak a környezettudatossági, hanem még a gazdaságossági szempontok alapján is jó ötlet lehet. Más esetben nincs feltétlenül szükség egyedül nekivágni a projektnek, mert az értékpapírpiacok számos lehetőséget kínálnak a nap energiájába való befektetésre. A nagy kérdés az, hogy érdemes-e ezt megtennünk egyáltalán.

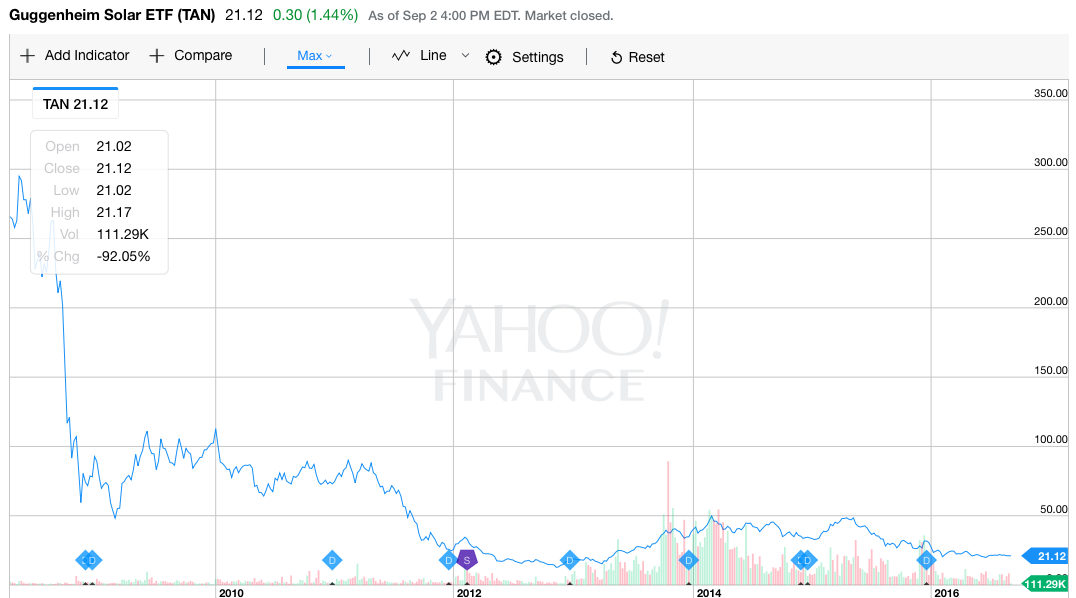

Az elsőre furcsának tűnő kérdés azonnal más megvilágításba kerül, ha megnézzük a napelemmel foglalkozó tőzsdei részvények grafikonját. Az áttekintés egyik legjobb módja, ha megnézzük mi történt a napelem papírokat tartalmazó ETF-nek (Exchange Traded Fund – Tőzsdén jegyzett speciális befektetési alap), a Guggenheim Solar ETF-nek az árfolyamalakulását. A nyolc éve indult alap az induláskori értékének több, mint 90% elvesztette és ami szintén súlyos probléma: az árfolyam volatilitása, és a kilengések egészen elképesztő mértéket öltenek. Ezek a folyamatok természetesen az egyedi részvények szintjén is megjelennek, például az amerikai háztartások millióinak napelemeket szállító, Elon Musk nevéhez is részben köthető SolarCity értéke a negyedére esett mintegy két év alatt, és a példákat vég nélkül lehetne sorolni.

Mi lehet az oka annak, hogy egy ennyire gyorsan terjedő, helyenként az állam hathatós támogatásával bíró szektor ennyire gyatra teljesítményt mutat fel nagy átlagban?

- Amit könnyű elfelejteni, hogy a gyors fejlődést nemcsak mi, hanem rengeteg befektető észrevette jó pár éve. A várakozások egyre csak nőttek a szektorral kapcsolatban, ami az értékeltségi szinteket extrém magasságra lökte, illetve löki még időnként a mai napig is. A lufifújás után pedig jött a törvényszerű kijózanodás, akár az egyes cégeknél, akár a szektor egészében. A napenergia napjaink legjobb példája arra, hogy a túl gyors növekedés sohasem zajlik le problémamentesen.

- A helyzetet tovább nehezíti a technológia rohamos fejlődése, ami a fogyasztóknak a csökkenő költségeken keresztül jótékony hatású, de a cégek számára kiszámíthatatlan környezetet teremt, hiszen bárki, bármikor elsüllyedhet a rossz fejlesztések miatt, amelyek így is – úgy is magas összegeket emésztenek fel.

- A napenergia esetén vannak extra kockázatok, amelyekkel az egyébként károsabb energiaforrások befektetőinek nem vagy kevésbé kell számolniuk. Ilyen, amikor a gyors fejlődéssel a hálózat és az energiatárolás nem képes a lépést tartani, ami technikai vagy szabályozási okok miatt lassítja a napelem eladások növekedését. A fent már említett Németországban éppen a túl nagy siker miatt kellett lelassítani az ún. az Energiewende-t. A támogatások és adókedvezmények megvonása értelemszerűen a napelem gyártók árbevétel növekedésének lassulásában ölt testet, ami a magas értékeltségi szinteket még inkább megkérdőjelezi.

- További problémát jelent, hogy a szektor leggyorsabban növekvő cégei a szintén viharos sebességgel fejlesztő Kínában találhatóak, ahol azonban az értékpapírpiaci kultúra és a hozzáférhetőség gyengébb, továbbá – enyhén fogalmazva – a számviteli fegyelem rosszabb. Így kevésbé hihetjük el azokat a számokat, amiket a vállalatok jelentései elénk tárnak

Vannak-e mégis olyan cégek, amelyekbe érdemes lehet fektetni?

A válasz igen, de csak akkor ha a kockázatok tekintetében nagyon rugalmasak vagyunk. Elsősorban olyan vállalatok részvényeit kell keresni, ahol az ún. cash burn nem létezik vagy annak szintje nagyon alacsony. A gyors terjeszkedés és a kutatási – fejlesztési költségek miatt előfordulhat, hogy a cég forrás oldalon a saját tőkéjét, az eszközoldalon a készpénzállományát felégeti, ráadásul gyakran azelőtt, hogy a cash-flow-ja pozitívvá válna. Ezért lehetőség szerint azokat a cégeket keressük, ahol stabil gazdálkodás, pozitív (üzemi) cash-flow, és legfeljebb közepes eladósodottság, továbbá erős likviditási mutatók vannak jelen. Ezek közé tartozik a Solar Edge Technologies, amely a kiváló terepet nyújtó izraeli startup környezetben született, és miközben hatalmas léptékekben növeli az árbevételét, a költségekkel nem rohan túlságosan előre, így már két éve nyereséges, az értékeltsége pedig nemcsak a versenytársakhoz, hanem a részvénypiac egészéhez képest is barátságos. Technikai oldalról ugyanakkor jó lenne akkumulációs napokat, netán trendfordulót is látni. A kiugró számviteli kockázatok ellenére kellő óvatossággal érdemes a kínai részvények között is körülnézni, hiszen itt most a leggyorsabb a növekedés, miközben a költségek gyakran ésszerű szinten vannak, ráadásul az értékeltségi szintek sem túl magasak. Itt lehet megemlíteni a JA Solar Holdings (JASO), a Daqo New Energy (DQ), vagy a PV piacvezető Trina Solar (TSL) vállalatokat, amelyek mindegyike pozitív vagy ahhoz nagyon közeli cash-flow-t tud felmutatni, miközben értékeltségük helyenként extrém alacsonyan van. Érdemes még alaposabban megnézni a First Solar (FSLR) amerikai vállalatot, amely a részvény árfolyamát tekintve ugyan látott sokkal szebb napokat is, és az ágazati elemzők az EPS alakulását tekintve viszonylag pesszimisták, de a tőkehelyzet stabil és a piac mostanra talán már túlreagálta a negatívumokat.Azonban nem tudom eléggé hangsúlyozni, hogy ezek a papírok még az „átlagos” részvényeknél is sokkal kockázatosabbak, akik ezt nem tudják elfogadni, inkább tartsák magukat távol ezektől, és akik ezt vállalják, azok is kisebb arányban vegyenek bármilyen napelemmel összefüggő részvényt.

Összességében elmondható, hogy a napenergia a kiszámíthatatlan technológiai fejlődés, a magas volatilitás és az értékeltségi problémák miatt kevésbé vonzó terület befektetési célra (eltekintve a saját felhasználást), mint a legtöbb másik megújuló energiaforrásal foglalkozó vállalat. Emiatt érdemes a portfóliónkban az ágazat piaci kapitalizációjának súlyánál sokkal kisebb részarányt kialakítani, és azon belül is a stabil tőkehelyzettel rendelkező cégek részvényeit tartani, továbbá a megszokottnál jóval hosszabb távon gondolkozni.

Faluvégi Balázs