A befektetések világában elcsépelt közhely, hogy diverzifikálnunk kell. Ennek lényege, hogy számos eszközt vásárolunk meg, így kockázatunkat megosztjuk, és sokkal kevésbé kell attól tartanunk, hogy hirtelen nagymértékű veszteségeket szenvedünk el. Ez az SRI alapú befektetések esetén is kiemelten fontos, elég csak a múlt heti esésre gondolni a kínai Yingli esetén. A napelem cég árfolyama a korábbi vesszőfutás után egyetlen nap alatt 37%-ot zuhant, ráadásul gap-el, vagyis már a kereskedés elején, így a stop-loss sem segített volna. Ha valaki csak ebbe az egy cégbe tette volna minden pénzét, akkor hirtelen ugyanekkora veszteséggel kellett volna szembesülnie, nem is beszélve arról, hogy ha a legnagyobb mánia idején, 2013 végén-2014 elején veszi meg a papírokat, akkor akár pénzének 80-90%-át is elveszítette volna.

Amennyiben ugyanaz az ember, aki a Yingli-t vásárolta, betartotta volna a diverzifikáció alapelvét, akkor a teljes kitettségen belül a részvény aránya kockázatosabb portfólió esetén 10%, kevésbé kockázatos esetén 5% alatt maradt volna. Így a fenti, egy napos veszteség a teljes portfólió értékére nézve is (tőkeáttétel alkalmazása nélkül) 3,7%, illetve 1,85% alatt maradt volna. Ez sem kellemes, de már jóval inkább kezelhető szintű mínusz, már csak azért is, mert 37% visszanyerésére (ami ilyen esetekben gyakori, bár hibás megközelítésű igény) 59%-os hozamra lenne szükség. Ugyanakkor 1,85%-os visszaesés esetén elegendő 1,88%-ot elérni, hogy ugyanarra a szintre kerüljünk vissza.

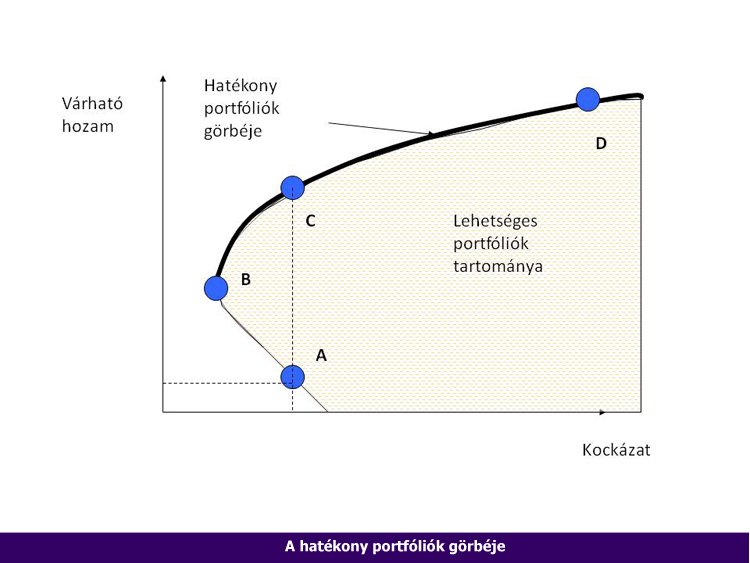

Szó sincs arról, hogy a diverizifikációval minden kockázatot kiszűrhetnénk. Ezzel csak hatékonyabbá tesszük portfóliónkat a hozam-kockázat koordináta-rendszerben és megfelelő alkalmazása esetén eltűntethetjük az egyedi papírok kockázatát, de a piac általános változásainak rizikóját, vagyis a szisztematikus kockázatot szintén futnunk kell. Természetesen a témakör ennél sokkal komplexebb, illetve egyes stratégiák esetén az elmélet mára túlhaladottá vált, de alkalmazása nem árt, aki többet szeretne megtudni, annak egy angol nyelvű olvasmány érthető el ide kattintva. A szisztematikus kockázat esetleges csökkentése már más eszközöket követel meg, ami már nem tartozik szorosan ide. Sokan vannak, akik bár szeretnének diverzifikálni, ezt nem tudják megtenni, mert nincs elegendő szakértelmük a különböző, egymástól kevésbé függő értékpapírok kiválogatásához és súlyozásához. Megint mások nem szeretnék az idejüket erre szánni. Továbbá szintén rengeteg ember van, akinek egész egyszerűen nincs még akkora tőkéje, hogy hatékonyan diverzifikálhasson, hiszen a költségek, vagy a túl nagy címletű értékpapírok ezt csak nagy veszteségek vagy üresjáratok esetén tennék lehetővé. Nekik találták ki a befektetési alapokat és azon belül is az ETF-eket.

Az ETF jelentése: Exchange Traded Fund, vagyis Tőzsdén Kereskedett Alap, bővebben a lényegükről egy nagyon régi cikkemben lehet olvasni. Bár mára többezer ETF érhető el világszerte, de SRI fronton még mindig viszonylag korlátozott a számuk, és elég kevés van közöttük, amely nettó eszközérték nagyság, illetve forgalom és likviditás szempontjából megfelelő alternatíva lehet azoknak, akik íly modon szeretnék vagy tudják diverzifikálni portfóliójukat. Ezzel a Blog bejegyzés témakör sorozattal ezek közül emelem ki az érdekesebbeket, népszerűbbeket, vagy kevésbé ismerteket, de hasznosakat.

Elsőként a napenergia papírokba fektetető Guggenheim Solar ETF (beszédes nevű TAN kóddal lehet vele kereskedni) kerül terítékre. Akik a Blog-ot az eleje óta követik, azoknak feltűnhetett, hogy az SRI orientáció ellenére alig foglalkoztunk napenergiával (egyedül a Yield Co-k jelentettek kivételt, ami egy igen speciális szegmens ezen belül). Ennek oka az, hogy bár a napenergia rohamosan terjed, a részvénypiacon az egyik legnehezebben kezelhető al-ágazatot képviseli. Ez a tetten érhető a TAN árfolyamában is, amely az alábbi képen látható.

A grafikon csak az elmúlt egy évet mutatja, mégis komoly kilengések vannak benne. Például tavaly szeptember közepétől alig több mint egy hónap leforgása alatt 26%-ot veszített az értékéből. A január végi mélypontról pedig két hónapnyi időtartam során nyert több mint 56%-ot. Joggal merülhet fel a kérdés, hogy a fent ecsetelt, hatékonyan diverzifikált portfólió esetén az ilyesmi előfordulhat-e. Nem véletlen ha ezzel kapcsolatban erős kétségek merülhetnek fel. Bár a tavaly őszi zuhanás még ha nagyon ritkán (10-20 évente, tipikus Fekete Hattyú események idején) elő is fordul teljes piaci szinten, ilyen nagy emelkedés ennyire gyorsan aligha. A TAN ékes példája annak, hogy egy sok elemből álló ETF (vagy éppen portfólió) még nem feltétlenül jól is diverzifikált. Az ok az egyes komponensek közötti magas korrelációban keresendő. A napenergia részvények hasonló hatásoknak vannak kitéve, legyen szó a technológia változásáról, a költségek csökkenéséről, vagy a szabályozási környezet változásáról. Az általánosságban is igaz minden ágazati, vagy akár szektor ETF-re, hogy a kockázatuk jellemzően jóval magasabb, mint ha a teljes piacon diverzifikálnánk.

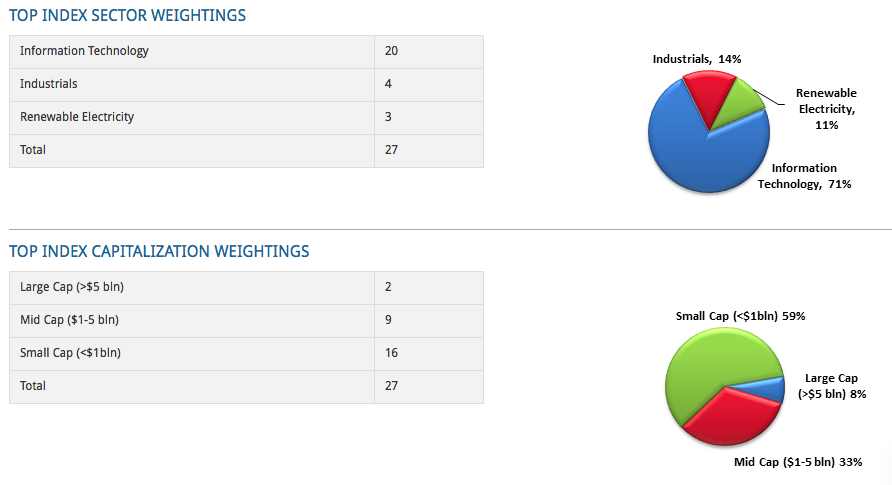

Emellett a TAN összetétélét is érdemes megnézni. A komponensek oroszlánrésze kifejezetten a technológiai szektorból kerül ki, vagyis inkább a gyártás és fejlesztés oldaláról kerül ki. A közszolgáltatók részéről megjelenő vállalatok súlya 14% alatti, így például az olyan stabilabb cash-flow-val rendelkező YieldCo-k és megújuló energia üzemeltetők mint például a TerraForm Power jelentősége szinte marginális. Ráadásul így a portfólió még inkább egyoldalúvá válik. Ha tovább nézzük a komponenseket, akkor erős súly eltéréseket is találunk az egyes elemek között, ami a (nem meglepő módon passzívan működő) ETF alapját jelentő MAC Solar Index szabályaiban keresendő. Ez ugyanis kapitalizáció alapján súlyoz, amit egy szabályrendszer alapján ugyan módosítanak, de így is a piaci érték a fő befolyásoló tényező. Így történhetett meg, hogy a legfontosabb komponens a kínai Hanergy, amely ugyan bámulatos eredményhányadokkal rendelkezik – főként az al-ágazatban – de értékeltsége hátborzongatóan magas, és szinte már a komplett napenergia forradalmat beárazták. A teljes ETF súlyozott értékeltsége ugyanakkor sokkal kevésbé elszállt és a keményen eladósodott és a rengeteg beruházás után mégis már-már előnyösnek tűnő P/CF felvillantja az előnyös jövőképet, főleg ha a növekedési lehetőségeket is figyelembe vesszük. A Watt-onkénti napelem előállítási költség 250-ed részére csökkent 40 év alatt, és mára támogatás nélkül is teljesen versenyképes technológiát képvisel. Ráadásul további komoly költségcsökkenés várható a technológia fejlődése és az egyre nagyobb mennyiségek miatt. Németországban egyes kutatások szerint már országos szinten elérték az ún. Grid Parity-t, vagyis aki napelemeket tesz a háza tetejére, már ugyanolyan jól, vagy akár jobban is járhat, mint ha (kizárólag) az elektromos hálózattól függene. Ugyanez a helyzet 10 amerikai államban, ami jövő év végére már az összesre igaz lehet. A probléma azonban az, hogy ebből sok részvénybe már beárazták a gyors növekedést, és a kapitalizáció alapú ETF miatt ez éppen az ebben nagyobb súlyú részvényekben érhető tetten és kevésbé a nem olyan magasan értékeltekben.

További érdekesség, hogy az ETF-en belül a kis kapitalizációjú, vagyis alacsonyabb piaci értékű részvények súlya meghaladja az 59%-ot (a cégek számát tekintve). Bár ezekben a cégekben nagyobb a növedési potenciál, a kockázatuk is lényegesen magasabb, mint az itt kisebbséget jelentő nagyobb vállalatok esetén. Nagy kapitalizációjú cég ugyanakkor mindössze három van az ETF komponensei között, ami nagyon kevés, és ha akár csak egyetleneggyel valami baj történik, az komolyabb mértékben van hatással az ETF árfolyamára. Azt azért ki kell emelni, hogy a TAN (vagy a MAC Solar Index) elemzése a napenergia részvények követése miatt fontos mutató, így mi is gyakran említjük.

Mindezek alapján a TAN a bejegyzés elején ismertett fő oknak nemigen felel meg. Használata csak akkor indokolt, ha valakinek nincs kedve vagy ideje egy SRI alapú portfólión belül a megújuló energia és azon belül is a napenergia csoportján belül tovább diverzifikálni. Ez közepes méretű portfólióknál elfogadható alternatíva lehet, hiszen itt sem a kellő tőke, sem a tanácsadó igénybevételének költsége nem vagy nem feltétlenül áll rendelkezésre. Még ebben az esetben is a magas volatilitás miatt a kockázati profil miatti kiigazítással is 15% alatt kell maradnia a súlyának a teljes kitettségen belül. Ha az aktuális helyzetet nézzük, akkor a feszített értékeltség és a nagy kockázat piaci alulbecslése miatt akkor a javasolt arány még kisebb kell, hogy legyen. Ám ha tehetjük, inkább törekedjünk egyedi részvénykiválasztásra – ebben az esetben különösen. Főként azért, mert a napenergiában elképesztő potenciál van (lásd a szegmens jellemző növekedését és a bíztató P/CF mutatót), de mint láttuk, nem mindegy, hogy ebben miként szeretnénk részt venni.

Mindezek alapján a TAN a bejegyzés elején ismertett fő oknak nemigen felel meg. Használata csak akkor indokolt, ha valakinek nincs kedve vagy ideje egy SRI alapú portfólión belül a megújuló energia és azon belül is a napenergia csoportján belül tovább diverzifikálni. Ez közepes méretű portfólióknál elfogadható alternatíva lehet, hiszen itt sem a kellő tőke, sem a tanácsadó igénybevételének költsége nem vagy nem feltétlenül áll rendelkezésre. Még ebben az esetben is a magas volatilitás miatt a kockázati profil miatti kiigazítással is 15% alatt kell maradnia a súlyának a teljes kitettségen belül. Ha az aktuális helyzetet nézzük, akkor a feszített értékeltség és a nagy kockázat piaci alulbecslése miatt akkor a javasolt arány még kisebb kell, hogy legyen. Ám ha tehetjük, inkább törekedjünk egyedi részvénykiválasztásra – ebben az esetben különösen. Főként azért, mert a napenergiában elképesztő potenciál van (lásd a szegmens jellemző növekedését és a bíztató P/CF mutatót), de mint láttuk, nem mindegy, hogy ebben miként szeretnénk részt venni.

Ha tetszett a cikk, akkor érdemes feliratkozni Hírlevelünkre, és like-olni Facebook oldalunkat.

Faluvégi Balázs