Aligha akad olyan ember a fejlett világban, aki ne hallott volna a kizárólag elektromos autókat gyártó Tesla Motors-ról. Ma már Budapest utcáin is látni néha az S modell egy-egy példányát. A cég vezetője, Elon Musk az üzleti világban mindenképpen, de már-már a mainstream médiában is hatalmas sztárnak számít, minden szavát, és tweet-jét emberek millió követik és osztják meg a közösségi oldalakon. Ez nem csoda, hiszen a Tesla Motors elképesztő terjeszkedése mellett már a PayPal-ból is kivette a részét, csak úgy, mint a magánűrutazást előkészítő SpaceX, a napenergiával foglalkozó SolarCity, vagy a nagysebességű Hyperloop vasút is a nevéhez fűződik.

A vagyona és ideje nagy részét azonban továbbra is a Tesla, illetve annak gondozása teszi ki. A Forbes által közel 12 milliárd dollárosra tett vagyonából mintegy 7,5 milliárd az autógyártó részvényeiben van. Abban is biztosak lehetünk, hogy 80-100 órás munkahetéből (lásd a mellékelt videorészletet) komoly részt hasítanak ki az autógyárral kapcsolatos teendői.

Mi is a Tesla Motors valójában? Ez egy olyan vállalat, amelyik egyáltalán nem gyárt belső égésű motorral hajtott autókat, hanem kizárólag elektromotorral hajtottakat. Ezzel az érdemi méretű autóipari cégek között teljesen egyedülálló a piacon. Ráadásul mindezt lenyűgöző stílust, tudást és teljesítményt felmutató termékkel teszi. Abban is más utakat jár, hogy nem hagyatkozik az egyéb elektromos autó töltőállomásokra, hanem saját hálózatot fejleszt, méghozzá olyat, ahol rekordidő alatt lehet félig vagy akár teljesen feltölteni az általa készített autókat. Ez az egyveleg kívülről nézve hatalmas sikert hozott a cégnek, amely ma már egyetlen negyedév alatt több, mint 10 000 autót adott át a közönségnek, pedig kizárólag a prémium szegmensben értékesít.

A Tesla ugyanakkor jelenleg egy egytermékes vállalat, és ez nagyon sérülékennyé teszi. Először a Lotus Elisa alapokra épült Tesla Roadster-t árulták, majd előjöttek a nagy durranást elért S modellel, ami egy prémiumkategóriás személyautó. Igaz ugyan, hogy a Model X-el (némi csúszással) 2016-tól végre bővül a termékpaletta, de igazi tömeggyártást, milliós darabszámokat még ettől sem remélhet a Tesla. Nagyon-nagyon sok múlik azon, hogy az eljövendő típusoknak mekkora sikere lesz, és mennyi tudnak ezekből eladni. Erről még lesz szó lejjebb, most azonban nézzük meg, hogy ESG (Környezetvédelmi, Társadalmi, Felelős Vállalatirányítási) oldalról miként is teljesít a Tesla.

Környezetvédelem

Nem kérdés, hogy a Tesla Motors környezetvédelmi szempontból nagyon erős üzenetet közvetít. A belső égésű motorok rengeteg károsanyagot bocsátának ki a levegőbe, amelyet belélegzünk, emellett pedig a széndioxid-kibocsátás jelentős mértékben hozzájárul az üvegházhatáshoz. Bár a fejlett világban az autógyártók kénytelenek voltak a kibocsátási szabványokban (pl. Euro VI) érdemi előrelépéseket tenni, és a g/km adatokat egyre lejjebb szorítani, mégis minden egyes alkalommal ha bármilyen nem elektromos hajtású autóban valaki gyorsít, biztosan hozzájárul a klímaváltozáshoz. Egy Tesla tulajdonosnak ettől nem kell tartania.

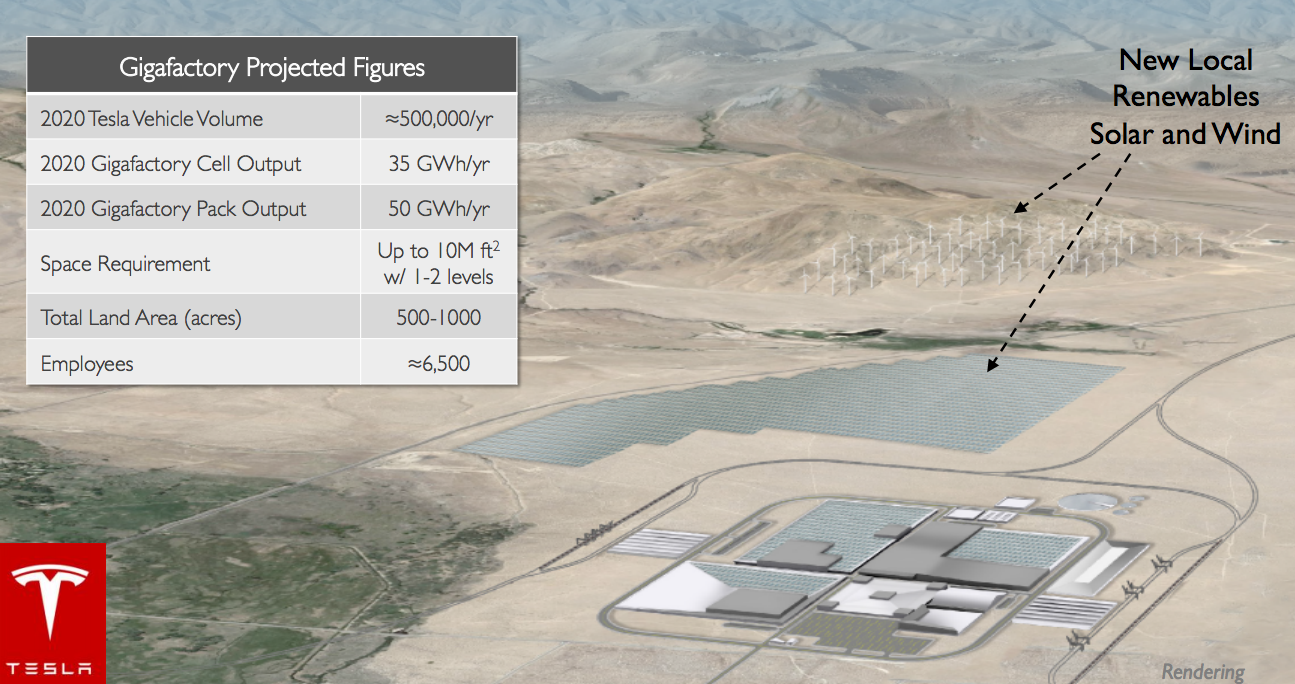

Az autóipar hatása azonban ettől sokkal összetettebb. Egyrészt, még ha elektromos motort is használ egy személygépjármű, akkor is kérdés, hogy az áramot milyen módon állítják elő. Musk másik vállalatával, a SolarCity-vel együttműködésben bárki költséghatékony módon napelemekkel láthatja el az otthonát, és az autó éjszakai töltésével eléri a széndioxid és egyéb szénhidrogén származék szempontból tökéletesen tiszta közlekedést. A nagyon gyors töltést lehetővé tevő Supercharger hálózat esetén azonban ennek a lehetőségét még nem sikerült megteremteni, de ehhez hozzá kell tenni: hogy itt csak az elektromos hálózatról lehet elegendő energiát nyerni, amelynek bemenetére a Tesla-nak legtöbbször nincs ráhatása. Az sem mindegy, hogy az autók előállítása milyen energiaforrásokat követel meg. Ezzel kapcsolatban Musk itt is egy ambíciózus tervvel állt elő. A Gigafactory névre hallgató tervezett gyárukban évi 500 000 jármű ellátására alkalmas akkumulátor előállítás fog zajlani akár már az évtized végén. A gyárat pedig megújuló energiával látják majd el Nevada egyik sivatagában. Eközben az elhasznált akkumulátorok újrahasznosításával is foglalkoznak majd. A Tesla összeszerelő üzeme Fremont-ban kevésbé hatékony, de azt fontos aláhúzni, hogy a motorban a forgóalkatrészek hiánya és a kenőanyag mentesség eleve sokkal tisztább üzemeltetést tesz lehetővé. Ennek magam is tanúja voltam a bécsi szervízben. Összességében Környezetvédelmi szempontból a Tesla jelenleg a személyi közlekedés toronymagasan leghasznosabb szereplője és 5 éven belül várhatóan még inkább azzá válik.

Társadalmi Felelősség

Musk és csapata nem töri magát össze, hogy jelképes lépésekkel verje a mellét a Társadalmi Felelősségvállalás területén. Eleve nincs ezzel kapcsolatos jelentésük. Rengeteg adat hiányzik, nem tudjuk például, hogy arányaiban hány nő dolgozik a cégben (a felsővezetésben csak az Igazgatóságban egy fő), milyen a kisebbségek helyzete, hogyan bánik a helyi közösségekkel a cég.

A fokozott érdeklődéssel járó felelősséggel ugyanakkor jól bánnak, és valamennyi stakeholder-rel különösen pedig a vásárlókkal részletes és nyílt kommunikációt folytatnak. Musk legnagyobb dobása mégis az volt, amikor bejelentette, hogy a szabadalmait nyilvánossá teszi és a környezetbarát technológiák elterjedése érdekében kitette a netre. Még ha adott esetben lehet üzleti oldala is a döntésnek, a társadalmi hasznosság jelentősége megkérdőjelezhetetlen, csak úgy mint a transzparenciáé, így itt egészen példamutató, sőt annál is több lett a vállalat.

Mégis nagy kár az egyoldalúságért, mert így a Tesla ezen a frontos csak egy erős közepes osztályzatot kaphat.

Felelős Vállalatirányítás

A Tesla Motors csak átlagosan szerepel a Governance szempontok skáláján. Kifejezetten gyenge és magas kockázatú a könyvvizsgálati felügyelet területén. A cég és ezen belül is Musk a sikereket remekül kommunikálja, de a jogszabályi kereteken belül már-már törekedni látszik arra, hogy a negatívumokat és számviteli fogásokat elrejtse a zajban. Az Igazgatóság hét tagjából elvileg hat fő is függetlennek tekinthető, de Brad W Buss a Solarcity pénzügyi vezetőjeként szervesen kapcsolódik a céghez. Tegyük hozzá: ez üzleti szempontból és a fent már említett környezetvédelmi-megújuló energia oldaláról hasznos lépés. Sokkal inkább szemöldök emelő tény, hogy Musk a saját öccsét, Kimbal Musk-ot is betette a társaság vezető testületébe. Ez még akkor sem elegáns húzás, ha tudjuk, hogy Kimbal is sikeres vállalkozó lett saját lépései által és környezetvédelmi oldalon is nevet szerzett magának. Ez utóbbiban külön érdemes kiemelni az iskolákban a kertészkedést és a természet felelős felhasználását elősegítő alapítványát.

A teljes ESG elemzés alapján – amelynek részletei természetesen az itteni terjedelemnél sokkal mélyebbre mennek - Environment területen az egyik legmagasabb SRI pontszámot kapja, S és G területen erős közepes, illetve közepes pontszámot ér el a Tesla Motors.

Értékeltség

Az értékelés azonban itt még nem ér véget, hiszen azt is tudnunk kellene, hogy a részvényeket vajon érdemes-e megvenni. A vállatról a Tesla P85 vezetésekor már írtam, majdnem egy éve az előző blog-on és bő másfél éve az Index-en. Az akkori megállapítások most is élnek. Nézzük a lényeget:

- A vállalat a jelenlegi szinteken egyértelműen túlértékelt. Nemcsak az ágazathoz képest, ahol sokkal kisebb eredményhányadok jelennek meg, hanem az amúgy sem nyomott árfolyamú teljes részvénypiacon is csak nagyon kevés hasonlóan optimisra befektetői réteget látni. A legtöbb autóipari cég a Tesla esetén jellemző 8 körüli P/S (árfolyam/egy részvényre jutó árbevétel)

- Minden a növekedéstől függ. A mutatószám alapú értékelést eleve megnehezíti, hogy a cég továbbra is veszteséges, még üzemi szinten is. Inkább csak DCF-alapon, vagyis a várható cash-flow-k becslésével lehet értékelni, ahol a bővülés és az eladott autók számának megugrása nagyon fontos. A Gigafactory nagyon fontos lesz, hiszen a jelenlegi kapitalizáció fenntartásához tényleg közel 500 000 autót kell majd eladni.

- Még komolyabb fejtörést okozhat a cégnek és a befektetőknek, hogy a konkurencia fejlesztései mennyire nyomják majd lefelé az eredményhányadokat (mennyivel olcsóbban lehet majd eladni csak az autókat). Egy közeljövőben felmerülő példa: az X modellnek komoly konkurense lehet majd a plug-in hibrid forradalom SUV-jai, mint a Volvo XC90, BMW X5, Audi Q7, illetve a Mercedes ML. Ezek városban a napi cirkálást képesek megtenni teljesen elektromos módban, de nem kell bő félórákat várni a töltőállomásoknál, vagy a lemerüléstől tartani.

- A finanszírozás egyre komolyabb terhet ró a cégre, bár a jelenlegi hozamkörnyezet egyelőre kedvez a cég növekedésének. Nem lesz könnyű előteremteni a Gigafactory befejezéséhez szükséges milliárdos nagyságrendet sem. Ez további kockázati faktor.

- Az X modell kevés lesz ahhoz, hogy olyan mértékben növelje az árbevételt, ami az értékeltség megindoklásához szükséges. Tavaly óta ráadásul kiderült: eleve késik, egy mostani szerencsés megrendelő is legkorábban jövő ilyenkor veheti majd át új autóját.

- Minden az E modelltől függ. A középkategóriás típus már lehet olyan olcsó (ez 40 000 dollárt jelent), amely a sokszorosára növelheti a bevételeket. Itt a kulcskérdés az lesz, hogy a margin-ok mennyire sérülnek, és tényleg milliós nagységrendben lehet-e majd eladni az autókból.

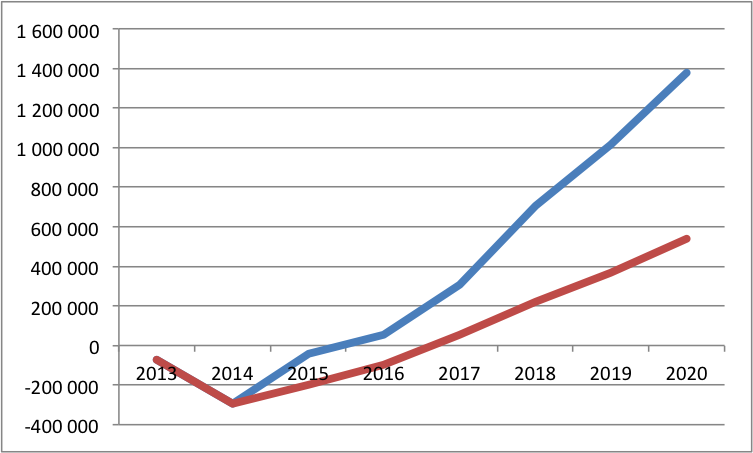

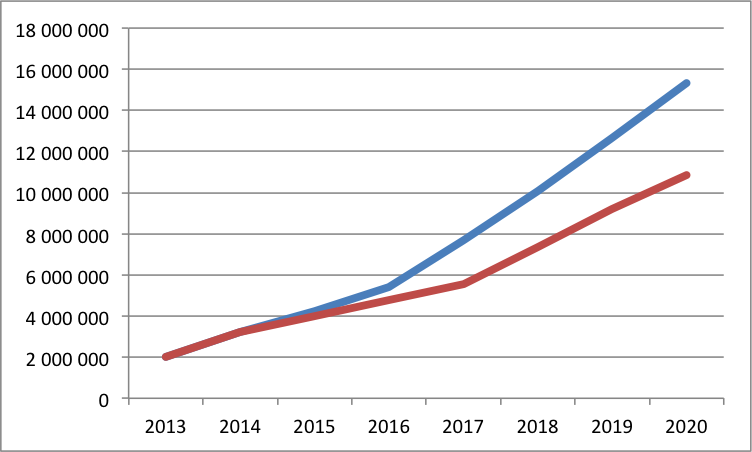

A tavalyi két forgatókönyves becslésemben még az optimista verzió esetén is alulbecsültem az árbevétel növekedését, nem is kevéssel: a bővülés a várakozás kétszerese lett. Tehát a Tesla a vártnál sokkal több autót tudott eladni (és kicsit drágábban is), ami erős prémium szegmens adatokat mutat. Ugyanakkor még a pesszimista verzióban is felülbecsültem a nyereséget, így a cég az eredményesség szintjén sokkal rosszabbul teljesített. Ez elsősorban üzemi szinten, főként a kutatási és fejlesztési kiadásoknál jelent meg. Ez viszont már enyhén jó előjelnek tekinthető. A lényeg azonban változatlan: az értékeltséget a Tesla az E modell sikeres bevezetésével (ami ráadásul most már biztosan 2017-re tolódik) és a margin-ok viszonylagos szinten tartásával tudná alátámasztani. A kulcs abban van, hogy a fejlesztés során olyan új (!) technológiai megoldások szülessenek, amelyek ezt reálisan el tudják érni. Emiatt a részvény nagyon magasan spekulatívnak tekinthető fundamentális oldalról. A korábbi trend véget érése miatt az árfolyam is egyenlőre az oldalazó zónában van, és egyelőre csak éledezik a korábbi lelkesedés, így tömegpszichológiai szempontból is korai még kitörésről beszélni. Az alábbi két grafikon a tavalyi két forgatókönyv aktualizált változatát, és a következő évekre történő előrejelzést mutatja. Kékkel az optimista, pirossal a pesszimista változat, az első grafikonon az árbevétel, a másodikon a nettó eredmény látható. A jelenlegi részvényárfolyam megindokolásához pedig legalább az optimista pályára lenne szükség, de lehet, hogy még az is kevés lesz.

Konklúzió

Tudom, hogy nehéz józannak maradni a Tesla értékelésekor, hiszen az S modell egészen zseniális, gyönyörű, a vezetése soha nem tapasztalt frenetikus élmény és egy sokkal jobb világ lehetőségét villantja fel. Elég megnézni Handrás, a híres Apple blogger és retail vezető friss videóját a P85D-ről, amelynek félelmetes teljesítmény adatai sem adják vissza azt az érzést, amikor valaki lenyomja a „gáz”pedált. Mégis, egy SRI befektetőnek, akit a gazdasági racionalitás is fontos, muszáj óvatosnak maradni. Ez alapján azt mondhatom, hogy a Tesla részvénynek minden tudatos embernek helye van a porfóliójában (még ha ezt az ESG faktorok miatt csak a Környezetvédelem miatt teheti), és büszkén mondhassa el másoknak, hogy pénzt tesz a környezettudatosságba, sőt a felvállalt forradalomba. Az értékeltség, és a nem éppen a legkedvezőbb hozam-kockázat összefüggés miatt azonban az aránynak a jövővel kapcsolatos bizonytalanság eloszlásáig a portfólión belüli arányt érdemes nagyon-nagyon alacsonyan tartani.

A hasonló befektetések amúgy is kockázatosak, főként ha a pozícióba lépés előtt nem konzultált szakértővel. Emiatt ezen blog bejegyzés semmiképpen sem jelent felhívást a részvény vásárlására, vagy shortolására. Jelen részvény a bejegyzés írójának egyes ügyfélportfólióiban és valamely modellportfóliójában is szerepel, természetesen a szokásosnál is korlátozott mértékben (jelenleg minden esetben 1% alatt). Ez a bejegyzés amúgy is inkább egy kedvcsináló, a konkrét döntések meghozatala előtt sokkal részletesebben elemzem az adott cégeket és ágazatokat.

Ha van kérdése, kérem írja meg a kommentekben. Ha nincs, az se baj, akkor pedig érdemes Facebook oldalunkat követni, ahol napi rendszerességű tippek és érdekességek jelennek meg.

Faluvégi Balázs