(Ez egy kicsit szakmaibb jellegű bejegyzés, de akit egy kicsit is érdekel, és minimális, akár csak elméleti jellegű tudása van a pénzügy, vagy részvényelemzés területén, annak érdemes végigolvasnia.)

Képzeljünk el egy amúgy nagyon is életszerű szituációt. Egy napenergiával foglalkozó vállalat komoly beruházás után átadott egy (vagy akár több) napelem parkot. A cash-flow termelő képesség szép, de a megtérülési idő még gondos tervezés és műszaki, üzleti, jogi előkészítés után is hosszú éveket vesz igénybe. Ezalatt az idő alatt a vállalat erőforrásai ezekben a beruházásokban vannak lekötve, miközben a megújuló energia egy dinamikusan fejlődő terület, ahol a fejlesztéseknek komoly finanszírozási igénye van.

Mit tehetnek ilyenkor a vállalat vezetői? Több lehetőség is adódik:

- Kivárás. Mivel a cégnek nincs elegendő forrása, addig nem kezd bele új beruházásba, amíg az előzőekből nem jön be elegendő tőke. Bár ez egy biztonságos megközelítés, nagy hátránya, hogy a friss, jó megtérülésű projektekből kimaradnak a befektetők, és nem mellesleg kisebb mértékben járulnak hozzá a környezetbarát technológiák elterjedéséhez.

- Bankhitel. A forráshiányt egy pénzintézet pótolja, így a vállalatnak hitelt nyújt. Ennek az a hátránya, hogy lassú és körülményes, a forrásköltség (kamat és egyéb díjak) magas, komoly fedezetet követel meg, ráadásul a projekt sikertelensége a cég egészét magával ránthatja.

- Kötvény kibocsátás. Finanszírozási szerkezet szempontjából hasonló megoldás, mint a bankhitel, de angolszász területeken gyakrabban alkalmazzák. Ennek során a cég kötvényeket ad el – általában – a nagyközönség számára, amely adott időszak után lejár, és idő közben kamatot kell fizetni utánuk. A megoldás ugyan visszafogottabb költségekkel jár, de nagyon rugalmatlan, és a részvényárfolyamra komoly nyomást gyakorolhat egy bizonyos szint felett.

Egyik lehetőség sem ideális, főleg azért, mert a hitel és kötvényalapú finanszírozás esetén a csúszások, az előre nem látható problémák a cash-flow-t két irányból helyezik nyomás alá. Egyrészt még nem, vagy nem a tervezettnek megfelelően folynak be a bevételek. Másrészt a kamatkiadásokat, majd a tőketörlesztéseket mindenképpen fizetni kell. Bár a részletektől sok függ, de az esetek többségében ez indokolatlanul nagy kockázatot jelenthet.

Az ideális az lenne, ha az új beruházásokat kamatkiadásoktól mentesen, a saját kockázatukat leválasztva lehetne megvalósítani. Ebből kiindulva kezdtek el a napelemgyártók saját projektcégeket indítani, amelyeknek részvényeit a nagyközönségnek eladva komoly bevételekhez juthattak. Más szóval tulajdonostársakat hoztak be, és a tőlük kapott pénzből kezdtek el máshol fejleszteni. A projektcég részvénytulajdonosai egy viszonylag jól körülhatárolható cash-flow-ra számíthattak a napelemek (vagy egyéb energiatermelők, erőművek) folyamatos energiatermelésből. A projektcéget az angolszász szakirodalom YieldCo-nak nevezte el, ami a legjobban talán Hozam Vállalatnak fordítható, utalva a folyamatos bevételekre.

Persze ez a megoldás sem tökéletes. A YieldCo részvények tulajdonosai érdemi kockázatot futhatnak, a megújuló energia cégnek pedig a kontroll egy részét kell átadnia. Sok múlik a számokon, de összességében az előnyök rendszerint meghaladják a hátrányokat, a lehetőségek pedig a kockázatokat.

Hogyan is néz ki egy ilyen ügylet? Nézzük meg egy konkrét példán keresztül!

A legismertebb (finanszírozási és árfolyam szempontból mindenképpen) sikertörténet a YieldCo területen a TerraForm Power. A TerraForm-ot egyébként – nagyon kockázatos részvényként – az április elején megjelent Haszon Magazinban is ajánlottuk (azóta sokat emelkedett a kurzus, de a volatilitás magas):

A TerraForm Power elsősorban napenergia, de más alternatív megújuló energiaforrások által szolgáltat energiát, főként az Egyesült Államokban, illetve Kanadában és az Egyesült Királyságban. A cég a szintén tőzsdén jegyzett SunEdison leányvállalata. A SunEdison napenergiához fejleszt technológiákat, és ezt használják fel a TerraForm által üzemeltetett erőművekben. A cégcsoport emellett nemrég vásárolta meg a FirstWind ezzel egy sokkal átfogóbb portfólió kialakítva, csökkentve a növekedéssel kapcsolatos kockázatokat, kiegyensúlyozva a bevételi forrásokat. Bár a befektetők maguk is elvégezhetnék a diverzifikációt, de a szinergiahatások kihasználása komoly megtakarításokat eredményezhet középtávon. A TerraForm Power maga kevesebb, mint egy éve van a tőzsdén, egyelőre veszteséges, így itt a növekedési számokat érdemes figyelni, főként azért, mert az anyacég a meglévő megállapodásai által a TerraForm kapacitásainak megháromszorozására tett ígéretet. Amennyiben ez megvalósul, az alapjaiban változtathatja meg nemcsak a bevételt, hanem az eredményhányadokat is. Ha a SunEdison technológiája le is maradna, a meglévő és jövőbeni kapacitások, és az eszközök értéke kisebb esési kockázatokat hordoz magában. * Tekintettel a megújuló energia részvények kiugróan magas volatilitására, illetve az ágazatban meglévő erős növekedés és gyorsan fejlődő technológia kettősére, a papírok így is fokozottan kockázatosnak minősülnek.

A SunEdison nevű, indításként napelemek fejlesztésével foglalkozó vállalat tavaly év elején választotta le már elkezdett naperőmű projektjeit (mint például a fenti képen látható, parkolóra építettet) egy különálló cégbe, majd nyáron a részvényeket egy nyilvánis tőkebevonást követően a tőzsdére is bevezette. A cég olyannyira YieldCo, hogy az eredeti neve a 2014 januári induláskor még SunEdison YieldCo volt, amit májusban változtattak meg a TerraForm Power elnevezésre, a részvénykibocsátást megelőzendő.

A SunEdison egy viszonylag bonyolult jogi struktúrán keresztül biztosítja saját magának a szavazatok többségét, illetve azt is, hogy jelentős bevételei is származzanak a TerraForm-ból, miközben a részvénykibocsátáson keresztül A struktúra az alábbi ábrán is látható (kattintásra kinyílik), de a lényege az, hogy kétfajta részvényosztályon, illetve a nyilvános társaság egyik leányvállalatában meglévő részesedésen keresztül kontrollálja a céget a SunEdison. Az egymás felett elhelyezkedő nyílt és zárt cég neve között egyébként az egyetlen különbség, hogy társasági formája Inc., illetve LLC, a nevük teljesen ugyanaz. A teljes rendszer úgy van kialakítva, hogy a szavazati jogok 91%-a, és az üzleti érdekeltség 50%-nál hajszállal nagyobb legyen a SunEdison kezében.

A nagy kérdés innentől az, hogy amíg van gazdasági értelme kiszervezni a stabil(abb) cash-flow-val rendelkező cégekbe az üzemeltetést az anyavállalat számára, a „külsős” befektetőknek mennyire van értelme vásárolni ezekből a részvényekből. Ez azért különösen nehéz kérdés, mert az egyes YieldCo-k a finanszírozás érdekében szinte megszületésük pillanatában a nyílt piacra lépnek, így előzetes adatok a projekt önálló működéséről a legritkább esetben állnak rendelkezésre. Tekintettel azonban arra, hogy a cégnek átadandó napelemek, vagy éppen szélerőművek kapacitása ismert, ebből viszonylag jól körülhatárolható, hogy mekkora cash-flow-val lehet számolni, legalábbis az első időszakban. Zárójelben jegyzem meg, hogy ez a névleges kapacitást jelenti, ami az optimális körülményeket (pl. erős napsütést, vagy szelet) jelenti, de ebből viszonylag jól lehet kalkulálni.

A TerraForm esetén például az IPO idején a napelem parkok névelges kapacitása 807 MW volt, ami az azóta eltelt kevesebb, mint egy év alatt közel a duplájára emelkedett. Az, hogy ez hány háztartás ellátására elegendő, erősen függ a napsütéses időszakoktól, illetve attól is, hogy hol használják fel az energiát (pl. a fejlettebb és/vagy délebbre fekvő területeken a légkondícionálók miatt a felhasználás sokkal nagyobb. Ám durva becslés alapján azért elmondható, hogy ez 132 000 otthon ellátására elegendő az Egyesült Államokban. A frissen beszerzett és kiépített kapacitások ezt a számot majdnem a duplájára emelik, bár itt fontos hozzátenni, hogy a bővülés jelentős része már a szélenergia területén jelentkezett egy akvizíció által (FirstWind). Természetesen nemcsak a névleges kapacitás számít, hanem egy sor egyéb tényező is, az időjárástól a felhasználáson, az árakon, a telepek regionális (a TerraForm tavalyi bevételének 18%-a Chiléből, 13%-a az Egyesült Királyságból származott) és minőségi eltérésén át egészen a közmű szolgáltatókkal történő megegyezés hosszáig, sőt azok hitelminősítéséig.

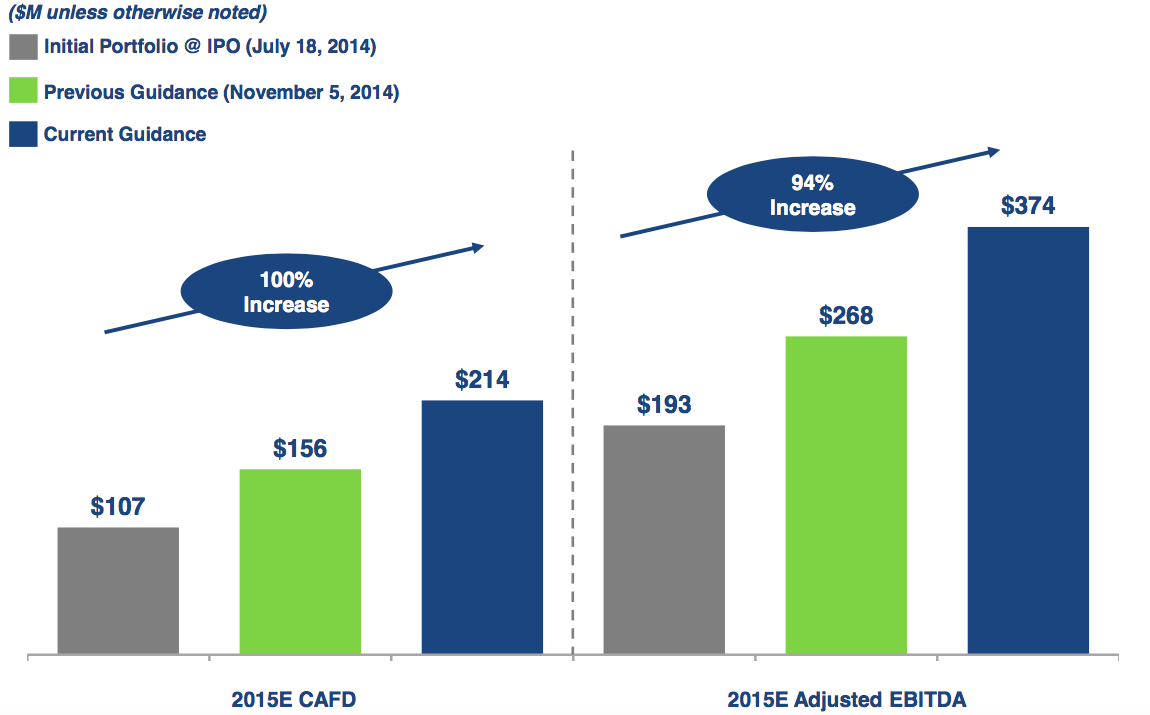

A cél elsősorban a folyamatos cash-flow termelés, amely idővel komoly osztalékképzésben csapódhat le. Ugyanakkor a YieldCo-k esetén azt látjuk, hogy jelentős mértékben bővülnek, mind a helyszínek, mind a kapacitások tekintetében. Bár a cég jelenleg veszteséges, érdemes a számok mögé nézni, hiszen az indulás és terjeszkedés költségei módosítják a felületes képet. Kulcsforgalom itt a CAFD, vagyis a Cash Available For Distribution, vagy Osztalékfizetési lehetőség. Ezt az IPO idején 107 millió dollárban határozták meg 2015-re, amit két lépcsőben azóta a duplájára emeltek. Ez részvényenként 1,3 dollárt jelent, ami 3% feletti osztalékhozamot jelent a mostani árfolyam mellett. A vállalat tervei szerint 2019-re az osztalék a duplájára is emelkedhet. Így már eléggé attraktívnak tűnik a papír, ugyanakkor ami igazán fontos, és ami mind a befektetők, mind az anyavállalat számára fontos: a beérkező cash-flow-k, és az osztalék is viszonylag nagy magabiztossággal előrejelezhető. Hogy mennyire, azt majd az idő próbája állja ki, a követező pillanat, amikor ebbe betekintést nyerhetünk, az első negyedéves jelentés lesz. Természetesen mint minden esetben, egy-egy tőzsdei vállalat saját előrejelzését érdemes fenntartással kezelni.

A CAFD számításnál a működési cash-flow-t (amely sokkal jobb az eredménykimutatásban látható profitnál a hatalmas amortizáció miatt) korrigálják azokkal a pénzáramlásokkal, amik a tevékenység ellátásához feltétlenül szükségesek, és így egy olyan pénzáramlást kaphatunk, amely adott esetben akár tényleg kiosztható lenne a cg tulajdonosainak, anélkül, hogy rontaná a cég tartalékait. Mivel a cégnek egyelőre bőségesen rendelkezésére áll likviditás (a készpénzállomány a sokszorosa a működési költségeknek, a likviditási mutatók is erősek), ezért attól nem kell tartani, hogy a további beruházások is túl sok tőkét vonnának el. Ha a SunEdison nem szervezte volna ki az üzemeltetést, akkor a gyártás miatt a feszített fedezeti szint fajlagosan rengeteget elvenne az erős cash-flow termelő képességről, ami miatt fel sem merülhetne ekkora osztalékfizetési képesség (ami még itt is érdemi kockázat).

Amíg a bevételek nagyjából megbízhatóan tippelhetőek a meglévő közmű szolgáltató szerződések és a kapacitások miatt, addig a költségek a rövid önálló működés miatt sokkal kevésbé megbízhatan becsülhetőek meg. Csak egy példa: a cég saját előrejelzésében szinte már hasraütésszerűen kerek 20 millió dollárt ad meg a várható adminisztrációs kiadásokra. Egyrészt ezzel sejteti, hogy szofisztikált modell nem lehet az adat mögött, másrészt már tavaly is jóval több volt ennél a csoportnál a költségek szintje. Mindezek alapján már jóval nehezebb akárcsak egy középtávú cash-flow-val is számolni, mintha ténylegesen egy közmű cégről lenne szó. Ezzel szemben állnak a növekedési lehetőségek, az új technológia, és akkor az SRI szempontokról még nem is beszéltem.

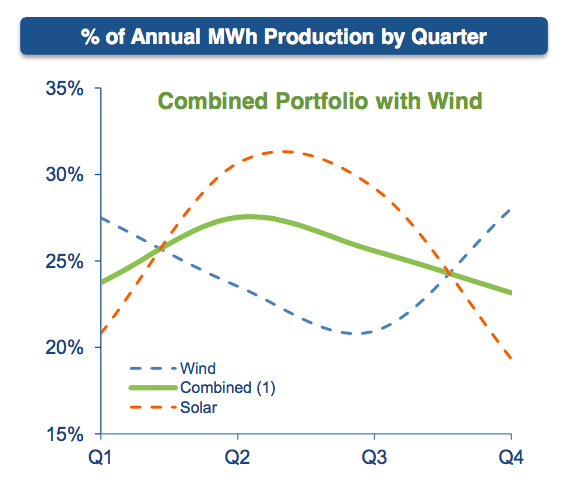

A szélenergia akvizíció nemcsak általában véve segíti az eszközök diverzifikációját, hiszen az eltérő energiaforrás eltérő jellemzőkkel is rendelkezik. Kérdés, hogy érdemes-e diverzifikálni cég szinten, amikor ez a befektetők dolga lenne, legalábbis a szakirodalom tekintélyes része szerint. Ugyanakkor nem szaban figyelmen kívül hagyni, hogy a szezonalitás hatásait is kiegyenlíti, amit egyedi részvényekkel, kizárólag szélenergia YieldCo híján nem lehetne megvalósítani. Ahogy az alábbi ábrán is látszik, amíg a napenergia a késő tavaszi, nyári és kora őszi időszakokban hoz több energiát (tehát a második és harmadik naptári negyedévben), addig a rosszabb időjárású évszakokban, főleg késő ősszel és télen, vagyis az utolsó és első naptári negyedévben, a szélenergia aránya erősebb. A két szezonális hatás pedig, a mix kialakulásától függően, akár nagymértékben kiegyenlíti egymást.

Összességében a YieldCo-k egy SRI alapon gondolkozó befektető számára mindenképpen érdeklődésre tarthatnak számot. Üzleti oldalról akkor érdemes felülsúlyozni ezeket, ha osztalékalapon gondolkozunk, de ez esetben is csak akkor ha a speciális hatásokat ki tudjuk szűrni – független módon – a számításokból és az egyébként az ágazathoz képest alacsony, az is főként az árfolyam értékeltségéből adódó kockázatok kellően mérsékeltek. A TerraForm Power esetén a 2015-ös első két negyedévének gyorsjelentéséig ez még az erősen spekulatív kategória. Mivel más YieldCo-k is vannak, és a megújuló energia vállalatok – többek között a TerraForm sikerét megirigyelve – további kibocsátásokat terveznek, ezért bárkinek, aki megújuló energiába szeretne fektetni (ami rendszerint igen magasan helyezkedik el az SRI skálákon), annak legkevesebb érdemes fél szemét a YieldCo-kon tartani.

Faluvégi Balázs