A napokban európai, illetve magyar nézőpontból két fontos részvénykibocsátás is megkezdődött. Az RWE-ről leválasztott Innogy, valamint a magyar Alteo is új befektetőket keres. Az Innogy az RWE megújuló energia, kiskereskedelmi szolgáltatás, és hálózati üzletágait foglalja magában. A leválasztás oka, hogy a német energiafordulat (Energiewende) miatti piaci szabályozás jelentős mértékben rontotta az eredményhányadokat a nem éppen környezetbarát technológiák és energiaforrás területén, ami a komoly szinten rontotta a cég értékeltségét is. Ezen ok miatt az EON is létrehozta saját hasonló cégét, az Uniper-t. Az RWE részesedése az Innogy-ban várhatóan 75% felett marad jó ideig, a cég befolyása így jelentős marad. Az Alteo mint önálló entitás ezzel szemben már jó ideje, hat éve a tőzsdén van. A részvénykibocsátás oka az új beruházások finanszírozása, miközben az Innogy esetén ez inkább az RWE ad el a részvényekből. Ugyanakkor a kibocsátás mértékére jellemző, hogy akár 5 milliárd Euro is befolyhat friss tőkeként a céghez. Ebből jókora szél- és napenergia (és egyéb) kapacitásbővítés valósulhat meg. Az Alteo természetesen ennél két nagyságrenddel kisebb történet, de a cél itt is a (jórészt megújuló) energiával kapcsolatos beruházások növelése.

A kibocsátásokkal kapcsolatban a legfontosabb általános intelem az, hogy a jegyzés során vásárolni (szektortól függően, de általában): extra kockázatokkal jár, így azokban nem érdemes részt venni. Egyrészt a legtöbb kibocsátás utáni (legalábbis az elsődlegeseket követően) kereskedés során a volatilitás nagyon magas. Másrészt nem lehet átlátni a piaci likviditás alakulását, illetve nem feltétlenül (szintén az elsődleges kibocsátások után) a technikai képet. Ráadásul a befektetők a kibocsátásokat azért sem kedvelik, mert ha sok új papír kerül a piacra, annak jelentős hígulási hatása van, hiszen adott cég értékhez ezentúl több részvény társul majd. Persze a frissen befolyt tőke is számít, de ritka a pontosan könyv szerinti értéken történő ilyetén tőkebevonás, így sok múlik azon, hogy a befolyt pénz felhasználása kapcsán mennyire bízik a menedzsmentben a piac. Amennyiben részben vagy egészben nem az új papírok kibocsátása történik, hanem valamely meglévő nagybefektető szabadul meg a részvényeitől, akkor pedig felmerül a kérdés: vajon miért, talán nem bízik a cég további sikereiben? A kérdésre ritkán adódik igazán megnyugtató válasz. Ezen okok miatt javaslom, hogy érdemes megvárni pár hónapot a friss részvények tőzsdei debütálást követően.

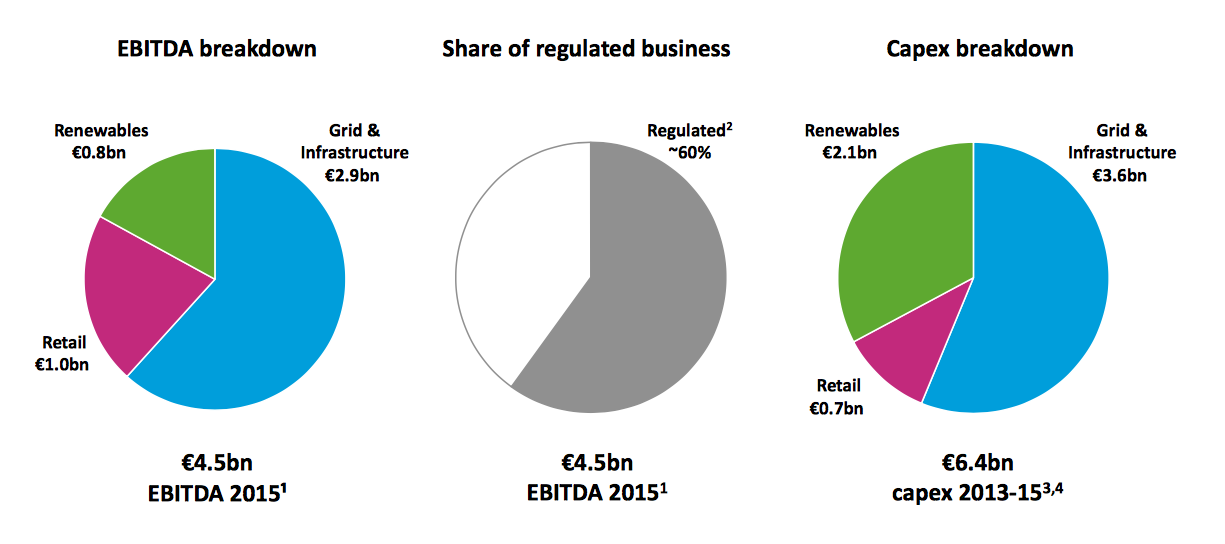

Az Innogy árbevételén és eredményén belül a megújuló üzletág aránya 20% környékén alakul (a beruházások esetén 33% a súly), még ha az energiatermelésnél kizárólag ezek a zöld források hozzák a pénzt. Emiatt eleve nehéz más megújuló energiával foglalkozó cégekkel összehasonlítania a frissen piacra dobott vállalatot. Hiába a harmadikok a tengeren lévő szélerőmű farmok kapacitásait tekintve, az eredményesség elsősorban nem ezek sikerétől függ. Az üvegházhatású gázok közszolgáltatóhoz képest rendkívül alacsony mivolta persze így is lehetővé teszi a pozitív listás szűrő való megfelelést is, ha az ESG elemzésből csupán az E betűt vizsgáljuk. A többi területről egyelőre nincs elegendő adat, így ebből a szempontból is érdemes kivárni. Jó előjelek azért vannak, főleg a felelős vállalatirányítás szempontjából, ilyen például az az ígéret, hogy az igencsak népes Felügyelő Bizottságban 10 főt a tulajdonosok és ugyanennyit a munkavállalók képviselői biztosítanak.

Mi a helyzet a csupasz pénzügyi megközelítéssel? A Társaság az ágazatában nagyjából megszokott, stabil és alig változó bevétel mellett javuló eredményhányadokat tud felmutatni. Ez két okra vezethető vissza, a szigorú költséggazdálkodásra és a kifutó értékcsökkenési tételekre. A likviditási mutatók meglepően rosszak, de ez csak egy figyelendő tétel, mivel a stabil szabályozási és üzleti környezet, illetve a megújulók iránti további támogatási szándék (az Energiewende visszafogása ellenére is), a meglévő pozitív cash-flow a jelek szerint képes lesz minden számla kiegyenlítésére. Pozitívum a közszolgáltatókra egyébként jellemző, itt is deklaráltan várható magas osztalékfizetési ráta, amelyre a cég 70-80%-ot irányoz elő. Sajnos a várható piaci kapitalizációhoz és a kibocsátási árhoz az eredmények viszonylag alacsonyak. A cég valahol 18-20 milliárd Euro-t fog érni az első napokban, ami enyhén magas értékeltséget valószínűsít. Már csak emiatt is érdemes kivárni, hogy lesznek-e alacsonyabb árfolyamok a debütálást követően. Nagyobb a valószínűsége egy kismértékű visszaesésnek még idén.

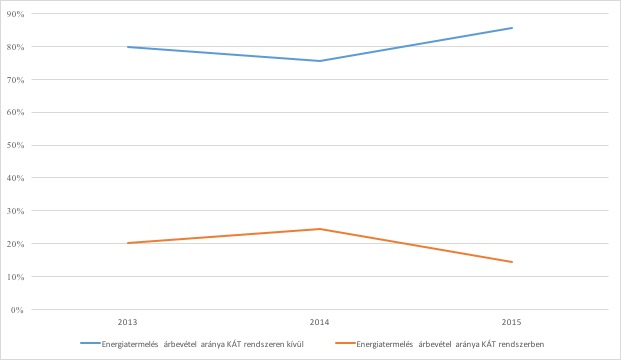

Az Alteo-ról korábban már írtam, aminek a lényege az volt, hogy bár a cég hozzáállása, a fejlődése SRI szempontból kiugróan jó Magyarországon, a cég sokkal inkább ’smart energy’ identitással azonosul, mint hogy kizárólag a megújuló energiára koncentrálna. Emögött elsősorban valóban megalapozott gazdaságossági számítások vannak, így a megújuló energia aránya a kapacitásokat tekintve mindössze 15 % környékén alakult bő egy évvel ezelőtt. Ez SRI oldalról nem teszi lehetővé a pozitív listás szűrés utáni fennmaradást, ha a globális, vagy akár a széles értelemben vett régiós piacokat nézzük, még ha a cég hozzáállása szimpatikus is. Ezt alátámasztják az árbevételi adatok is, hiszen a (az ún. KÁT-rendszer keretein belül értékesített) megújuló energia aránya a teljes energiatermelésen belül 17% alatt van, és ez a súly még romlott is az elmúlt három év során.

A kibocsátási tájékoztató – indirekt megfogalmazással - ezen az arányszámokon történő jelentős javulást céloz meg, a probléma, hogy nehéz átlátni, hogy mekkora is lehet a fejlődés. A következő három évre szóló és beazonosított lehetőségek között már mintegy 52-60%-os a megújuló energia részaránya, ami bíztató. Az összes várható új beruházás azonban legalább a mostani eszközök kétszeresét vagy többet jelenthet. Az egyes arányszámoktól függően így a megújuló energia súlya – ha az előzetes jelzéseket sikerül megvalósítani – akár 40% közelébe is nőhet 2020-ra. Mindez még közelebb hozza a céget egy pozitív szűrésű SRI listához nemzetközi összehasonlításban, hazánkban már így is a legjobbak között van a cég, ami nagy szó, de egy globális diverzifikációt választó befektetőnél még nem jöhet szóba.

Jelentős az Alteo befektetői számára a szabályozási, országspecifikus kockázat. Sajnos hazánkban a törvényhozók nemhogy támogatnák a megújuló energiát, de helyenként brutális eszközökkel akadályozás azt. Elég csak a friss szélenergia szabályozásra gondolni. A hazai energiapolitika eléggé egyoldalú módon a nukleáris energiára szavaz, amely egy fokkal ugyan jobb, mint ha fosszilis energiahordozókra szeretnénk jobban támaszkodni, de messze nem olyan jó, mint ha mi is követnénk a világban meglévő trendet, amely a megújuló energiára épít. Szintén hazai vonatkozású szomorú érdekesség, hogy az Innogy szinte az összes szomszédunkban aktív megújuló szempontból, de nálunk nem (csak az ELMŰ és ÉMASZ jelenti a magyar cégeket, de csak a hálózat oldaláról). Talán nem véletlenül.

Az Alteo kommunikációjában egyébként üdítő az a józanság, amivel kommunikálnak. Hivatkoznak a részvények jó teljesítményére, de mondaton belül (!) jelzik az alacsony likviditást. Szó nincs arról, hogy ez csak a Tájékoztató kötelező kockázatok ismertetésénél vagy az apróbetűben jelenne csak meg. A nagyívű szavak, felpumpált számok, grandiózus ígéretek jószerével teljesen hiányoznak az Alteo kommunikációjából. Helyette egy világos érvelés és a ’smart energy’ érvelés jelenik meg mindenhol. Bár a hazai piacon alig van új kibocsátás, a bevonni kívánt összeg (mintegy 3 milliárd forint) így sem látszik túl nagy falatnak (főleg, hogy komoly banki partnereket sikerült megnyerni a forgalmazáshoz).

Az értékeltségi mutatók elsőre eléggé barátságos képet festenek, a kockázatokhoz mérten is enyhén alulértékelt a társaság. Bár a vélt vagy valós versenytársakkal történő összehasonlításnak kevéssé van értelme ezen a fronton, a nagy eltérések miatt, azért érdemes megjegyezni, hogy Európa nyugatibb részein az árazás 60-65%-kal is könnyedén magasabb lehetne. A fenti szabályozási és országspecifikus kockázat mellett az alacsonynak nem mondható eladósodottság is érdemi veszélyekkel jár, még akkor is, ha a hasonló cégeknél hasonló adatokat is találunk – de egy befektetőnek nem kötelező adott ágazatba fektetnie. A kötvényvisszafizetések miatti kötelezettségek a következő években komoly terhet rak majd a Társaság cash-flow-jára (nem véletlen, hogy most a viszonylag kedvező hazai tőkepiaci hangulatot felhasználva ezúttal részvények által vonnak be tőkét), ugyanakkor a magasabb tőkeáttétel ellenére még így is kicsi az esélye, hogy komoly gond legyen. A negatív szcenáriók többsége inkább az eredményesség, és így az értékeltségi mutatók romlását mutatják, a katasztrófa forgatókönyv az üzleti folyamatok alapján jelenleg nagyon kicsi valószínűségű. Az Alteo alapvetően a menedzsmentbe fektetett bizalomról szól. Ők eddig bizonyítottak és mivel nem lenne éles váltás az eddigi fő profillal kapcsolatban, az ESG szempontrendszerről megfeledkezve a vállalat a hazai cégek felső 25%-ba tartozik első blikkre.

A két kibocsátás újabb jelzése az egyre hosszabb sorban, hogy a megújuló energia gazdaságossági oldalon és a befektetők fejében is teret nyer. Még ha a két befektetés adott pillanatban nem is marad fent az egyébként nagyon szigorú szűrőkön, és a leginkább pozitív portfóliókba még nem kerülnek be, ez egyhamar megváltozhat, ráadásul még így is elősegítik az optimista jövőkép erősödésének folyamatát. Reméljük sok hasonlót látunk még a közeljövőben.

Faluvégi Balázs