Senki sem lepődik meg azon, hogy a dohánygyárak részvényei semmiképpen sem kerülhetnek be, akár egy kicsit is tudatos befektető portfóliójába. Az általuk árult cigaretták emberek tízmillióinak az életét nehezítették meg, vagy tették teljes mértékben tönkre. A World Health Organization adatai szerint minden egyes évben 6 millió embert ölnek meg a dohányzás által okozott egészségügyi problémák. Ennek a 10%-a ráadásul olyan ember, aki maga nem is szív el egy cigarettát sem, csak passzív dohányosként lesz elszenvedője valaki más függőségének. A folyamatos dohányosok fele jelentős részben vagy akár teljes egészében a szenvedélye miatt kénytelen idő előtt itt hagyni a világot és szeretteit.

Vajon mi történne egy olyan ágazattal, illetve azonos etikai szinten lévő tagjaival, amelyik hasonló módon okoz felmérhetetlen, globális károkat a felelősségvállalás nélküli, rövid távú profitérdek miatt? Bár a hatóságok és a döntéshozók lassan ébredtek fel, mára a dohányipar nagyon szigorú szabályozás alá esik, a legtöbb országban a hirdetés tiltott, az árusítás pedig erős korlátozások alá esik, miközben a függők egyre kevesebb helyen gyújthatnak rá. Mégis vannak olyan cégek, amelyek termékei hasonló, akár sokkal látványosabban szörnyű egészségügyi problémákat okoznak, addiktívak és alattomosak, mégis: nem hogy senki sem korlátozza a tevékenységüket, termékeik iskolákban, kórházakban, közintézményekben is folyamatosan jelen vannak.

A fejlett országokat és azon belül is különösen az Egyesült Államokat egy olyan „járvány” sújtja, ami az emberiség történelmében még soha nem ütötte fel a fejét. Az elhízás és az ezzel kapcsolatos egészségügyi problémák soha nem látott mértékben jelennek meg, szinte minden korcsoportban. Az elhízás tömeges elterjedése mára elképesztő méreteket ölt, csak pár példa:

· Alig 35 év leforgása alatt a Föld elhízott lakosságának aránya megduplázódott.

· Már majdnem 2 milliárd fő van a világon, aki egyértelműen túlsúlyos és a harmaduk súlyos mértékben elhízott.

· Az Egyesült Államokban csak minden harmadik ember nem tartozik a túlsúlyosak közé.

· Talán ez a leginkább megdöbbentő adat: 42 millió olyan 5 év alatti gyermek van a világon, aki túlsúlyos.

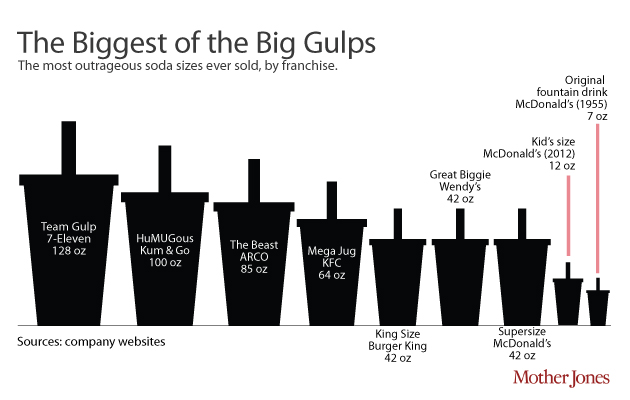

A fentiek által okozott egészségügyi problémákat a végtelenségig lehetne sorolni, de a máj romló működésével, a keringési rendszer gondjaival, a fogak állapotával, csontritkulással, alvási problémákkal, cukorbetegséggel, és idővel akár infarktussal, agyvérzéssel, rákkal jár. Ezek a betegségek mára a legfőbb halálokok közé tartoznak a fejlett világban. Ahhoz, hogy megértsük mi állhat a háttérben, egy rövid személyes élmény ugrik be. Jól emlékszem, hogy amikor Oklahoma-ban, egy kisvárosban jártam, vasárnap délben is tele volt az egyik gyorsétterem, ahol mindenki alapértelmezettként valamilyen „Soda” elfogyasztásán ügyködött, gyakran egy literes pohárból szürcsölve azt. Ezek tipikus mérete egyébként az elmúlt évtizedekben a többszörösére nőtt, és a mára a gyerekeknek szánt adag majdnem a kétszerese annak, amit 1955-ben a normál, felnőtteknek szánt pohárba elfért.

Az elhízás és a cukros italok közötti kapcsolat mára nem kérdés, hanem tudományosan igazolt tény még akkor is, ha ebben más tényezők is szerepet játszanak (jórészt az egyéb szénhidrátok túlzott bevitele is, és az életmód is).

· Egy 20 éves, 120 000 embert összefogó vizsgálat kimutatta, hogy akár napi egyetlen doboz kóla, vagy hasonló cukros ital elfogyasztása négy évente fél kiló többletsúllyal jár. Elképzelhetjük, hogy mit okoz, ha valaki ennek a többszörösét fogyasztja el.

· Ez az egyébként a mérsékelt mennyiség is 20%-kal növeli meg az infarktus veszélyét.

· A gyerekek még inkább veszélyeztetettek. Ugyanekkora napi mennyiség esetén másfél éves időtávon az elhízás veszélye 60%-kal ugrik meg.

· Egy szintén átfogó, 80 000 nőt vizsgáló kutatás megállapította, hogy egy doboz cukros ital elfogyasztása 75%-kal növeli meg a köszvény esélyét.

· Érdekesség, hogy a fenti romló közegészségügyi számok erősen együtt mozognak a cukros italok által bevitt kalóriamennyiséggel. Amíg a hetvenes években átlagosan 4%-át tette ki a teljes energiának, mára 9%-át adja.

· A hatásokat tovább súlyosbítja, hogy ezek a termékek úgy vannak kialakítva, hogy minél kevésbé legyen tőle az embernek teltség-, illetve jóllakottság érzése, ami miatt még többet fogyasztanak emberek.

Az összefüggéseket nem kisebb név, mint a Harvard egyetem egészségügyi tanszéke is egyértelműen bizonyítottnak találta, de szinte mindenkinek vannak személyes tapasztalatai is. Jó ideig magam is ittam rendszeresen kólát és hasonló italokat, és jól emlékszem a hatásaikra, illetve arra is, hogy milyen volt, amikortól már nem fogyasztottam ezeket. Érdemes még megnézni a Fed Up c. Dokumentumfilmet is, amely további magyarázatokkal szolgál a kérdésben, esetenként tragikus emberi sorsokat is bemutatva (a Netflix-en is elérhető).

A Coca-Cola káros törzstermékei ellenére nemhogy azok visszaszorítására törekedne, hanem mindent megtesz ennek az ellenkezője érdekében, és emiatt etikátlan eszközök egész garmadáját felvonultatja. Csak néhány példa:

· Az amerikai középiskolák 80%-nak van valamilyen szerződése a Coca-Cola-val, vagy hasonlóan káros partnerével, a Pepsi-vel, amelyek keretében ezek a cégek közvetlenül az iskola területén árulják a termékeiket. Bár a Coca-Cola vállalása szerint a termékskála egészséges részét is a kínálat részévé teszi ezeken a helyeken, de talán nem véletlen, hogy a diákok sokkal inkább az addiktív és cukorral teletömött termékeket választják, amit a cég szintén árusít ezeken a helyeken. Azokban az államokban, ahol ezt a lehetőséget törvényileg szigorúan szabályozzák, statisztikailag kimutatható, hogy kevesebb az elhízott gyerek.

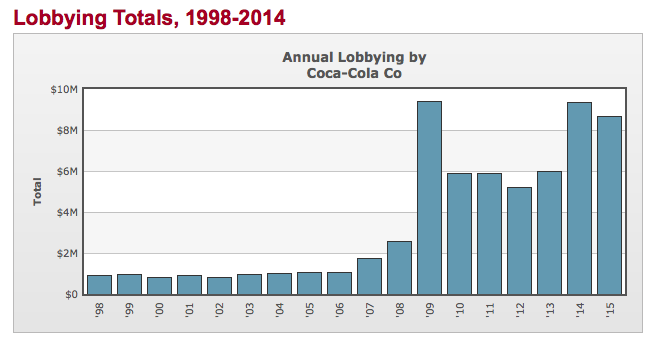

· A Coca-Cola ágazatának magasan legtöbbet költi a törvényhozás befolyásolása érdekében. Az úgynevezett lobbying tevékenység finanszírozására a cég 2005-ig minden évben egy millió dollárnál kevesebbet költött. Azt követően azonban az összeg meredek emelkedésbe csapott és az elmúlt hét évben minden alkalommal 5 millió dollár felett volt, sőt: az utóbbi két évben már megközelítette a 10 milliós határt is. Ez már akkora pénz, hogy már csak bő 25%-os növelés kellene ahhoz, hogy a vállalat a lobbizásra legtöbbet költő 25 cég és szervezet közé kerüljön. Ha csak az élelmiszeripart vizsgáljuk, akkor viszont a Coca-Cola-nak már most bérelt helye van az első helyen (a másodikon pedig a Pepsi-nek). A teljes ágazat által hasonló célokra költött kiadásoknak több mint a negyedét egyedül a Coke gyártója fizette ki. Ez már csak azért is figyelemre méltó, mert a cég összes bevétele az élelmiszerre költött dollárok 1%-át sem éri el.

· Persze nemcsak a fővárosban kellett lobbizni. Egy tanulmány kimutatta, hogy a cég társaival együtt az elmúlt hat évben 106 millió dollárt költött arra, hogy helyi szintekkel együtt is megakadályozza a törvények szigorítását. Számos olyan állam van, ahol ez kifizetődőnek bizonyult, mert sikerült megakadályozni egy sor kólákra kivetett különadó bevezetését.

· A lobbizásra költött pénz sokszorozódása talán az egyre kényelmetlenebb és a törvényhozás előtt is egyre inkább egyértelmű, a cukorfogyasztással összefüggő egészségkárosodás gyakrabban felbukkanó bizonyítékai miatt történt meg. A Coca-Cola azonban mindent megtesz annak érdekében, hogy miközben „jó fiúnak” mutatkozik, elterelje a figyelmet a probléma gyökeréről. Emiatt a fenti éves közel 10 millió dollár csak a jéghegy csúcsa – nem is csoda, hiszen egy közel 50 milliárdos üzlet megvédéséről van szó. A vállalatról ugyanis tavaly augusztusban kiderült, hogy szintén több millió dollárral finanszírozott magukat függetlennek és közhasznúnak mutató szervezeteket, amelyek a helytelen táplálkozás helyett álságos módon a tényleges problémát jelentő, de korántsem olyan jelentőségű mozgáshiányra fogják a problémákat (vajon 42 millió túlsúlyos gyereknek is azt fogják mondani, hogy nem sportolnak eleget?). A Global Energy Balance Network a Coca-Cola másfél millió dolláros „adományából” indult és az informatikai hátteret is a vállalat nyújtotta, de ezt igyekezett eltitkolni. Eközben sokszázezer dolláros adományokat juttatott azoknak az egyetemeknek és tanszékeknek, ahol a szervezetben résztvevő, és a vállalat szempontjából kedvező véleményeket megfogalmazó professzorok dolgoztak. Az ügy már olyannyira kínos volt, hogy a cég vezérigazgatója külön levélben volt kénytelen bocsánatot kérni. Pár hónappal később a Global Energy Balance Network-öt szép csendben bezárták. A cég álságosságára (és a hazai pénzhiányra) jellemző, hogy pár napja a FitneszNap néven futó rendezvényt is a Coca-Cola nevével látták el.

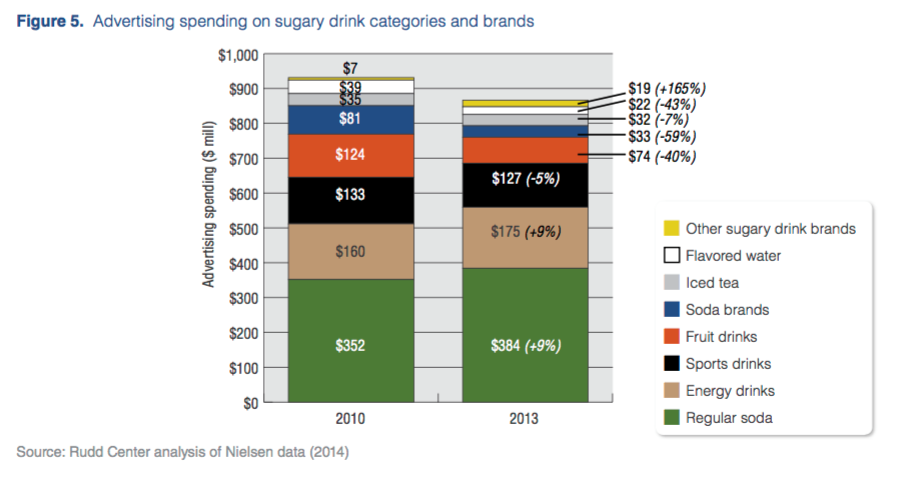

· A Coca-Cola és általában a közvetlen ágazat bár igyekszik azt a látszatot kelteni, hogy egyre inkább az egészségesebbnek tekintett termékeit tolja előtérbe, de a tények ezt megcáfolják. Már maga az a tény, hogy a vállalat nevében sem mond le az évtizedek alatt felépített márkanevéről árulkodó. Eközben a cukros italaik reklámozására szinte minden más termékcsoport visszaeső számaival szemben növelik a kiadásaikat. Így nem is csoda, hogy az amerikai tizenévesek évente több, mint 400 alkalommal látják a hasonló termékek hirdetését a TV-ben, és akkor az egyéb megjelenési formákról még szót sem ejtettünk. A hasonló reklámoknak egyébként a 73%-a kötődött két gyártóhoz, amelyből az egyik nem meglepő módon a Coca-Cola (a másik az itthon alig ismert Snapples, a Dr. Pepper gyártója). A hirdetéseknek nemcsak a mennyisége, hanem a hatékonysága (amely gyakran teljesen irreleváns információkra épít) is nagyon magas. A névadásos kampány során a 19 és 24 év közötti vevők 20%-kal gyakrabban vásárolták meg a cég kóláit, mint korábban.

Ezek a lépések és adatok mind arra utalnak, hogy a nyilvánvaló tények ellenére a vállalat kifejezetten és tudatosan etikátlan, károsító jellegű tevékenységet végez, kizárólag a profitérdek mentén. A vállalat vezető termékei, amelyeknek a részaránya ugyan csökken, de még mindig 46%-át jelentik a teljes kínálatnak, évtizedek óta rombolják százmilliók egészségét, jelentős mértékben hozzájárulva emberek millióinak halálához vagy testi megnyomorodásához. Jogosan merül fel a kérdés, hogy ha a termék végfelhasználása ilyen károkkal jár, az miért nem jelenik meg az ESG (Environment, Society, Governance) pontszámokban?

A vállalat tevékenysége azon esetek egyike, amikor nem használhatóak kizárólag a megszokott kulcsindikátorok (KPIs). A Coca-Cola rendszerint jó eredményeket ért el az ESG elemzések során. A rengeteg negatív hatás ellenére ennek az az oka, hogy a kulcsindikátorok azt a fajta megtévesztő, súlyokat áthelyező üzleti modellt nem képes kezelni, továbbá a teljes társadalmi hatás felmérése egy nagyon összetett, nehezen átlátható folyamat. A Coca-Cola egy olyan cég, amelyik relatíve jól bánik a munkavállalóival, az ágazathoz képest a helyi közösségekkel és a beszállítókkal is. A végső fogyasztóknak azonban súlyos egészségügyi károkat okoz, és nagyon sok mindent megtesz annak érdekében, hogy a termékei és az eredmények közötti összefüggéseket eltüntesse vagy ennek a jelentőségét látszatra minél kisebbre csökkentse. Az adatok erre egyértelműek és a jéghegy csúcsa feljebb még ebben a bejegyzésben is olvasható.

Mi a teendő tehát egy világ sorsát szem előtt tartó befektető számára első körben?

Értelemszerűen nem szabad megvenni, vagy ha már megvan: el kell adni a meglévő papírokat. A Coca-Cola (KO) mellett a szintén említett Pepsi (PEP) és a Snapple Group (DPS) papíroknak (és italoknak) a kukában a helye. Hasonló megfontolásból kerülni illik a legtöbb energiaital gyártót is, például a Monster-t (MNST). Fontos tudni azt is, hogy a Coca-Cola nem egyedüliként képviseli a márkát a tőzsdén. Egy korábbi leválasztás után az európai gyártás és forgalmazás egy külön vállalatba, a Coca-Cola Enterprises-ba (CCE) került, amelynek részvényeit szintén megtalálhatjuk – és elkerülhetjük – a New York-i Értéktőzsdén. Hasonló okokból érdemes kihagyni számításainkból a Coca-Cola Bottling (COKE) papírt a Nasdaq-on.

Bár a Coca-Cola elképesztő összegeket keres mások egészségkárosodásán, azért van remény. A cég a törzstermékeit tekintve most más évek óta csökkenő eladásokkal szembesül, 2003 és 2013 között az eladások 20%-kal csökkentek. Ez köszönhető az egészségtudatosság megerősödésének és egy kicsit a szabályozás szigorodásának is – bár itt az elmaradás továbbra is hajmeresztő. New York-ban a hatóságok plakát kampánnyal igyekeztek felhívni a figyelmet az italok veszélyeire, és egyre több alkalommal fontolgatnak hasonló lépéseket a világ minden táján. Nagy-Britanniában a cukros italokra kirótt adóval próbálkoznak. A finanszírozási és javadalmazási rendszerben szintén komoly nyomást helyezhetne a cégre, ha a szénbányászathoz hasonlóan ezen cég(ek) részvényeit is tömegesen adnák el a befektetők (Divestment). Ezt a lépést egy a tanároknak nyugdíjszolgáltatást nyújtó alap már 2007-ben megtette. Történt ez az után, hogy az egyik legismertebb Social Index-ből is eltávolításra került a részvény. Még maga a Norvég Nyugdíjalap is napirendjére vette a papírok eladásának kérdését – igaz tette ezt inkább az Indiában tanúsított környezetkárosító vízgazdálkodása miatt. Átfogó kampány azonban ezidáig nem történt.

Ha akár egy negatív szűrésű portfólióval vágunk neki az SRI világának, a Coca-Cola-nak és a hozzájuk hasonló szintén lévő élelmiszeripari vállalatoknak tehát semmi esélyük bekerülni. Emellett a pontszámok böngészése kevés, és a tényleges tevékenység, teljes életcikluson átívelő hatásait kell megvizsgálni. Még magasabb tudatosság esetén viszont már kifejezetten azokat a részvényeket kell keresni, amelyek tevékenysége társadalmi szinten is hasznos. Ha az egészséges táplálkozást nézzük, akkor például a Hain Celestial Group, United Natural Foods (minden hibája ellenére), az Amplify Snack Brands, vagy az Omega Protein Corporation. Azt nyilván nem szabad elfelejteni, hogy ezek cégek hasznosságát és értékeltségét sok más szempont szerint is vizsgálni kell, ezért ezek itt semmiképpen sem ajánlások. A felsorolt cégnevek persze a legtöbb embernek nem csengenek ismerősen, mert nem találkozunk százszámra a hirdetéseikkel, pedig érdemes utánuk nézni. Ez az ára a tudatos egészséges táplálkozásnak és a tudatos, egészséges portfólió felépítésének. Jár némi erőfeszítéssel, de megéri.

Ha akár egy negatív szűrésű portfólióval vágunk neki az SRI világának, a Coca-Cola-nak és a hozzájuk hasonló szintén lévő élelmiszeripari vállalatoknak tehát semmi esélyük bekerülni. Emellett a pontszámok böngészése kevés, és a tényleges tevékenység, teljes életcikluson átívelő hatásait kell megvizsgálni. Még magasabb tudatosság esetén viszont már kifejezetten azokat a részvényeket kell keresni, amelyek tevékenysége társadalmi szinten is hasznos. Ha az egészséges táplálkozást nézzük, akkor például a Hain Celestial Group, United Natural Foods (minden hibája ellenére), az Amplify Snack Brands, vagy az Omega Protein Corporation. Azt nyilván nem szabad elfelejteni, hogy ezek cégek hasznosságát és értékeltségét sok más szempont szerint is vizsgálni kell, ezért ezek itt semmiképpen sem ajánlások. A felsorolt cégnevek persze a legtöbb embernek nem csengenek ismerősen, mert nem találkozunk százszámra a hirdetéseikkel, pedig érdemes utánuk nézni. Ez az ára a tudatos egészséges táplálkozásnak és a tudatos, egészséges portfólió felépítésének. Jár némi erőfeszítéssel, de megéri.

Faluvégi Balázs

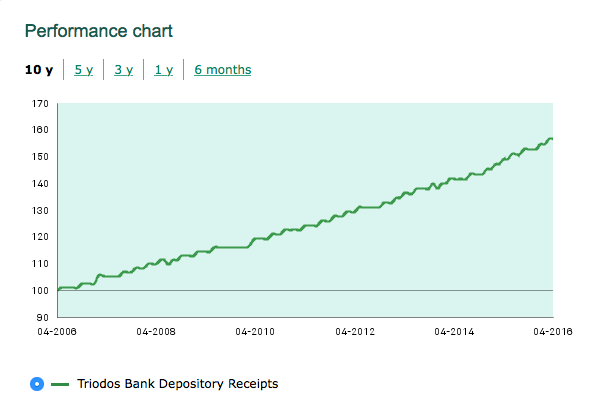

A közel 5%-os éves hozam ebből a szempontból valamennyire megnyugtató, mert nagyjából reálisnak tűnik a cég növekedését elnézve, de nem szállt el, tehát nem történik túlzottan magas kockázatvállalás, és az egyéb problémák esélye is sokkal kisebb. Persze az éves hozamok ingadozása is minimális, ami legkevesebb szokatlan, ha például a hitelintézeti szektort az elmúlt években nem egy alkalommal történő súlyos behatásokra gondolunk. A rengeteg megújuló energia hiteleknek a bedőlési aránya is bizonyosan sokkal többet változott, ami miatt már csak a céltartalék képzések miatt is nagyobb változékonyságra számíthatnánk.

A közel 5%-os éves hozam ebből a szempontból valamennyire megnyugtató, mert nagyjából reálisnak tűnik a cég növekedését elnézve, de nem szállt el, tehát nem történik túlzottan magas kockázatvállalás, és az egyéb problémák esélye is sokkal kisebb. Persze az éves hozamok ingadozása is minimális, ami legkevesebb szokatlan, ha például a hitelintézeti szektort az elmúlt években nem egy alkalommal történő súlyos behatásokra gondolunk. A rengeteg megújuló energia hiteleknek a bedőlési aránya is bizonyosan sokkal többet változott, ami miatt már csak a céltartalék képzések miatt is nagyobb változékonyságra számíthatnánk.